事業計画書の売上予測はデーターから作成すれば、初心者でも簡単に作成することが出来ます。日本政策金融公庫が持っている信用あるデーターなので現実的な予測、説得力を持たせる予測を作成できます。

事業計画書の売上予測の作成に悩んでいませんか?

データーから作成すれば誰でも簡単に出来ます。

なぜなら日本政策金融公庫が融資した企業データーが豊富にあるからです。

この記事では、データーを使って作成する手順がわかります。

ここでは、予測作成に大事な要点、注意点、融資を有利にするためのアドバイスを全て知ることが出来ますので、現実的な予測を作成出来るようになります。

ポイントは2つです 。

- 売上予測で注意すべき点?

- 融資を通すには何が必要か?

では具体的に解説していきます。

元融資部長のアドバイスを基に予測を作成しています

この記事に書かれている通りに作成すれば大丈夫です。

なぜなら僕は日本政策金融公庫で長年融資をしていた元融資部長のセミナーを受講しに行ったからです。

そこでしか聞けない話や、相談、実際融資をする上で何が大切か、何に注意すべきか、など指導を受けました。

この記事を読めば予測作成で悩むことはないと約束します。

売上予測を上手く作るためのポイント4つ

融資部長からのアドバイスを必ず守って作成してください。

1年以内の黒字を目指す

1年以内の黒字にしないと何が原因で売り上げが立たないのか、ブラッシュアップや根本的な原因の要点をあげるように要求してきます。

売上予測は必ず1年以内の黒字にしてください

見込み顧客を獲得する

融資者が納得する見込み顧客5つ。

- メルマガなどのリストを持っている

- SNSなどで実際に絡んでいる見込み客がいる

- 取引先会社などのリストを持っている

- 企業から受注できるリストがいる

- 自分の友達や知人などの見込み客がいる

極論言えば、すぐに売上が立つ根拠があればいいのです。

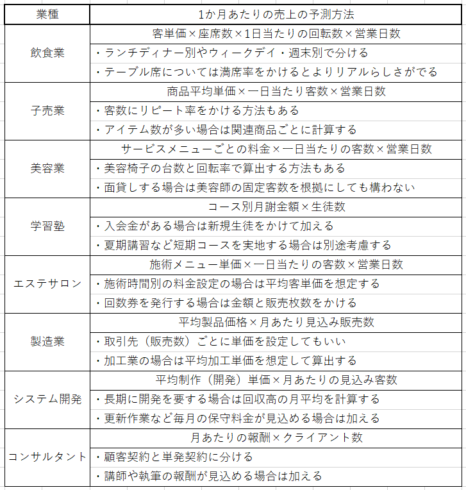

業者業態を問わず、客観数の視点を盛り込んだ説得力ある売上予測を示せるのは

客単価×客数です

一部ですが算出方法を参考にしてください。

固定費はしっかり算出する(超重要)

売上予測はこの固定費プラス利益ありきの作成なので、固定費を上回る利益が出ていないと融資は厳しくなります。

[box class=”red_box” title=”重要”]この固定費の数字を使って売上予測を作成します。[/box]

事前準備が全て

事前準備とはお金に対する信用です。資金管理ができた事業計画書を練りこんで持っていくこと。

審査を受ける際に、しっかりとした事前準備が出来ていないと確実に落とされます

本審査を受ける前に相談できるので絶対しておきましょう。

融資者は、この人に貸してお金を返済できるかと考えています。銀行も同じで貸出す金額よりも返済できる人物かどうかを見ています。

資金管理に必要な3つの記事を絶対参考にしておくこと。

[kanren postid=”1069,1386,2260″]

ではデーターを使って売上予測を作成してみましょう。

データーから表を作成する

売上原価の無い表を作成

計算に使う費用は、固定費(維持費)、経営者の給料、返済元金の3つです。全部足した数字を0.6で割った数字が売上高になります。

50÷0.6=83 売上高は83万。

なるべく83万を越えないようにしてください。売上が高いと突っ込まれてしまいます。

越える場合はしっかり売上が立つ根拠の説明を出来るように。

年間の最後が83万になるように作成するならこんな感じです。

売上原価のある表を作成

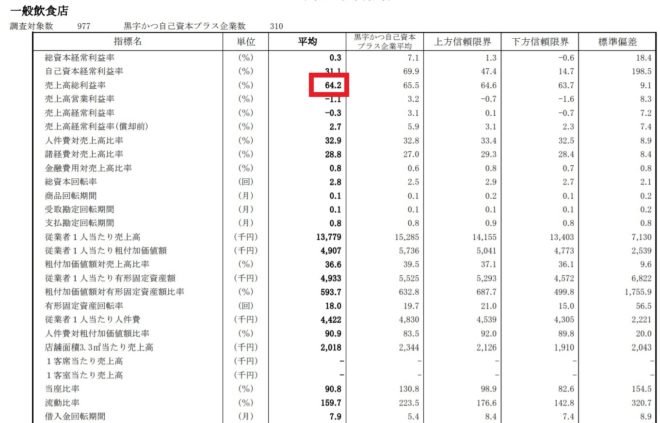

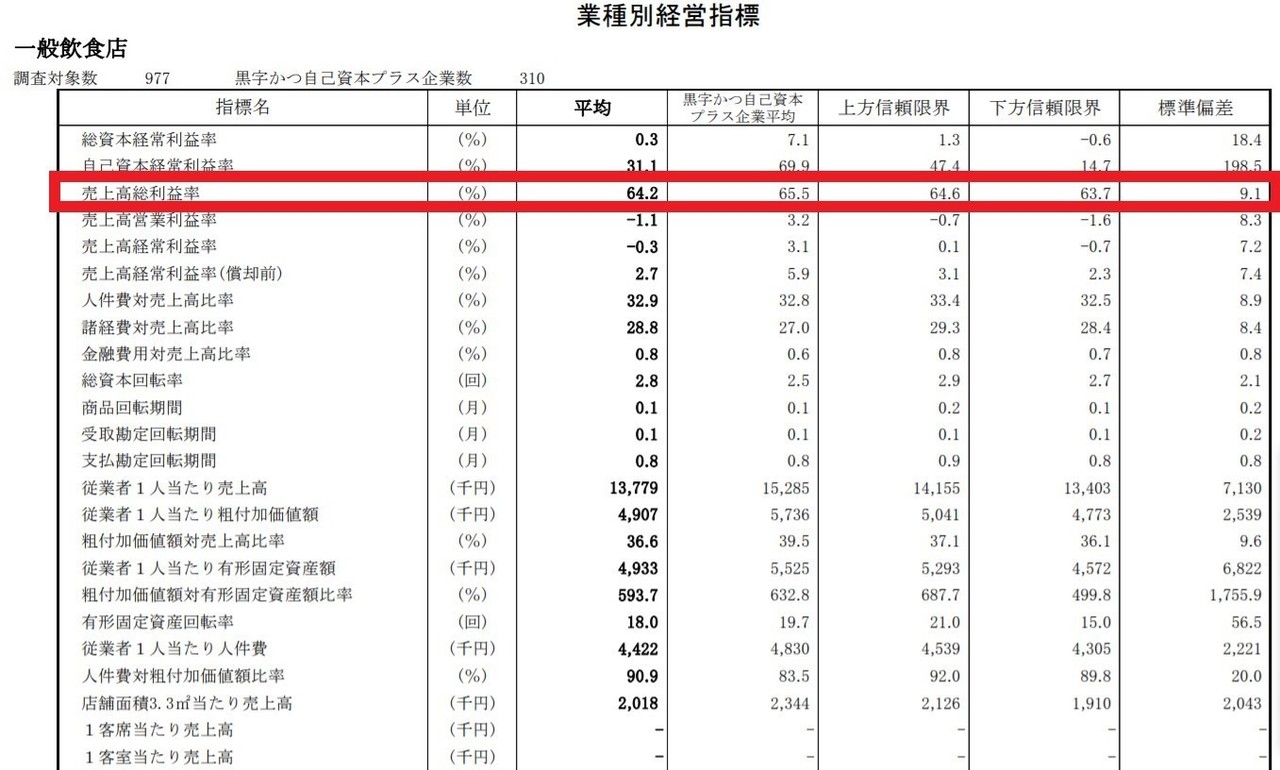

この表で行くと売上高総利益率は64.2です。100-64.2=35.8なので原価率は35.8%になります。

まず売上高を算出します。

固定費(維持費)、経営者の給料、返済元金の3つを足して50万だとします。

50÷0.6=83 売上高は83万必要となります。

次に原価の数字を算出します。

1-(原価率÷100) を分母として使います。

35.8÷100=0.358

1-0.358=0.642

売上高83万を計算に含めます。

83÷0.642=129万

売上原価がある事業の場合は、売上高が129万は必要になります。

売上原価は129万に原価率35.8%をかけます。

129×0.358=46

売上原価46となります。

初月売上高は129万、売上原価は-46に設定し、好きな成長率で毎月の売上と原価を考え入力すればOKです。

このような手順を真似すれば売上予測は簡単に作れます。

データー一覧

データーは膨大で、農家関連まであり豊富に揃っています。ちなみに商工リサーチのデーターベースは毎月○○万円かかります。

必要な資料をダウンロードしてください 。

情報通信業

運輸業

卸売・小売業

飲食店・宿泊業

医療・福祉

教育・学習支援業

サービス業

建設業

製造業

以上までが売上予測を作成する手順となります。ここからは有料情報解説をします。

有料情報を解説(3000円)

売上予測を作成するなら絶対買って損はありません。自動作成ツールを手に入れるだけでもかなりの価値があります。

自動作成ツール

売上予測は自動作成ツールを使えば一瞬で作成出来ます。

売上予測の作成は計算がかなり面倒です。

なぜかというと、売上高、売上原価、売上総利益、全ての費用を考えながら、かつ計算間違えを起こさずに作るのは骨の折れる作業です。

売上予測は計算が合わないと、全てやり直しとなります。

理由としては、売上高、売上原価、売上総利益、総費用が連結するからです。もし何か一つ間違えれば全て台無しとなるのです。毎月の成長スピードを変更してもやり直しとなります。

自動作成ツールはかなり便利

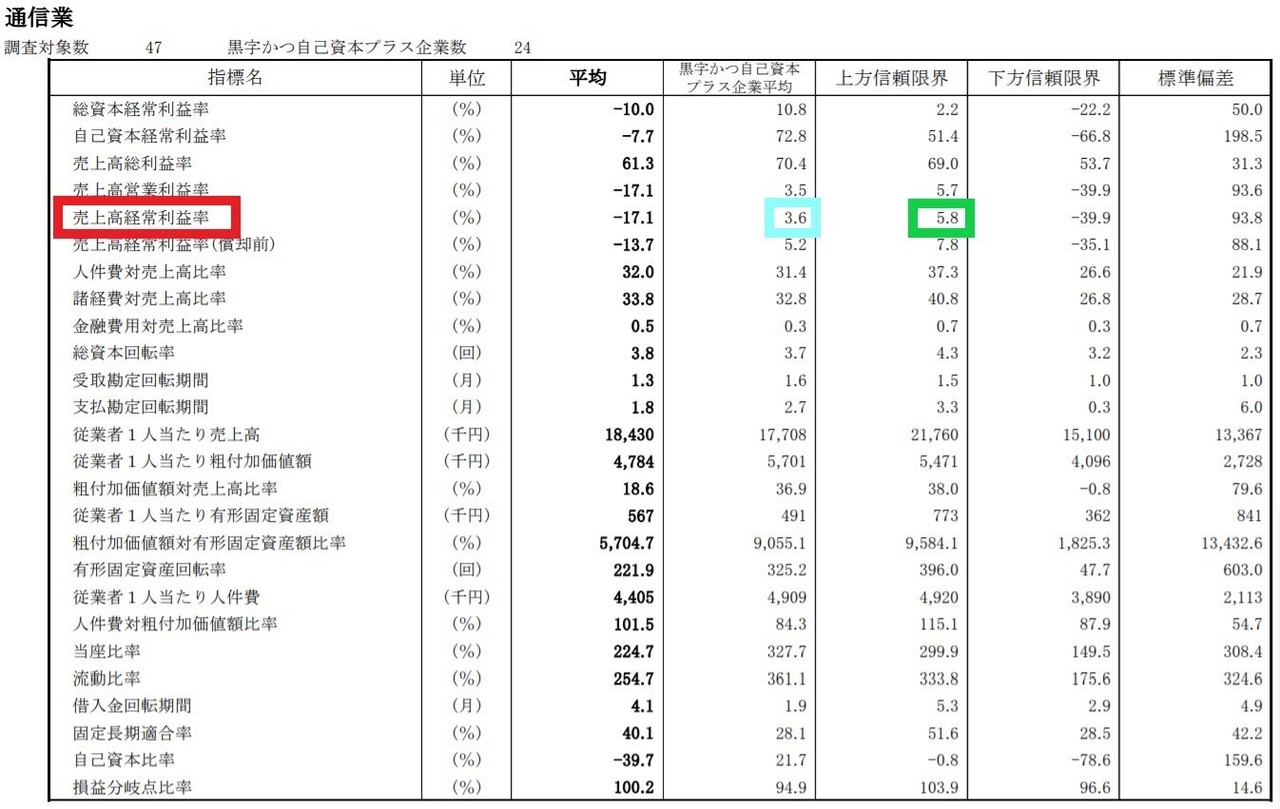

売上高経常利益率の上方信頼限界と下方信頼限界の数字を目安にして調節します。

信頼限界の数字を見ながら調節すればリアルな売上予測を作り出せる。

売上予測は自動作成ツール使えば変更も思いのままをです。

売上高、売上原価、諸費用、信頼限界度の調整も瞬時に作成します。

たった3つの数字を入力するだけで表は完成します。初心者でもExcelを知らない人でも全く問題ありません。

・資料作成や事業計画書に、予測の良い時、悪い時、普通の時の3パターンを瞬時に作成し提出できる。

・打ち合わせの時や仮のシミュレーション作成でも売上高、売上原価、諸費用を瞬時に変更し可視化できる。

・データーと自動作成ツールがあれば、リアルな売上予測を提出できる。

売上高の成長スピードも、おかしなことにならないように調整していますが、3パターンほど用意しています(動画では1つのみ)

永久に使えるので3000円はかなりお買い得です。

しっかりサポートします

作成出来なかった場合はメールにてしっかりサポートします。購入後の文末にメール宛を載せておきます。Excelは2016版です。

まとめ

売上予測には根拠がないとダメ:適当で自分の都合の良い売上予測な審査すら価値がありません

融資には事前準備が絶対必要:事前準備無しで融資を受けても絶対無理。資金繰りの計画を綿密に作る

売上予測には3つのルールを守る:3つのルールを守らないと審査すら危なくなる。融資者を納得させるには3つを守ること

売上予測は2つだけ作成すればよい:売上高と売上原価だけつくればいい。あとは損益決算書とキャッシュフローで資金繰りを作るだけ

購入することで得られる利点や省ける手間があるなら 購入費用はただも同然です。

作成過程において修正や調整は、ものすごい精神や労力を削ります。何か売上予測に問題があっても修正は一瞬で完了します。自動作成ツールは大幅な時間削減ができ、どのような状況でも対応できます。

3000円の情報を活用

購入していただき本当にありがとうございます。感謝します

自動作成ツールはこちらからダウンロードしてください。 予測パターンは3種類ほど用意しています

売上高の表を作成する

固定費(維持費)

経営者の給料

返済元金

この3つの費用を算出します

返済元金に関しては利息を算出するをみてください。細かく解説してあります

例えば、固定維持費35+経営者の給料10+返済元金5÷0.6 なら

50÷0.6=83

必要な売上高は83万必要になります

毎月必ず出ていくお金が50万あるのであれば、売上高83万スタートになります

次に諸費用の入力です

固定費(維持費)、経営者の給料、返済元金、の他に必要な費用があれば諸費用に入力してください

例えば毎月かかる費用が80万であれば-80万と入力してください

必ずマイナス(ー)を頭に付けて数字を入力してください。計算がおかしくなります

次に信頼限界度を確認します

売上高と諸費用を入力すると、限界信頼度が表示されます

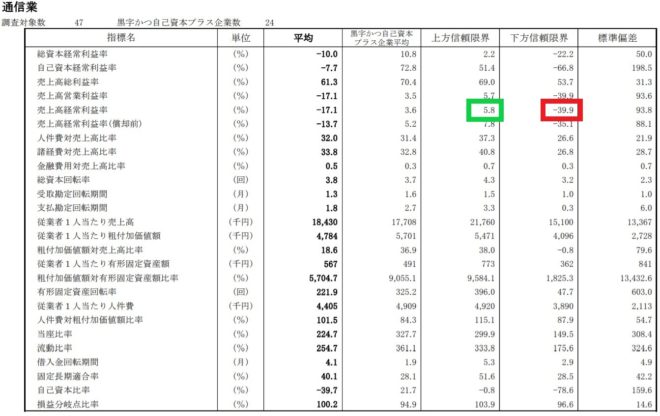

信頼限界度を見てデーターの売上高経常利益率の上方信頼限界の数字を確認し、数字を調整します

上方信頼限界とは、信頼できる健康的な企業を表しています。事業立ち上げ時は信用が無いので、その数字を越えないようにしてください

補足ですが、黒字かつ自己資本の数字も越えないようにしてください。黒字の優良企業を表しているのでここの数字も越えないようにしてください。

信頼限界度の調節のコツとしては、費用を多く計上すると審査に響くので、あまりよろしくありません。売上高を低くして調整したほうが良いでしょう

もし諸費用の中に減価償却費があれば、売上を下げず費用を多く計上したほうが良いでしょう。

割り出し方は、(売上総利益-総費用)÷売上高×100で割り出すことが出来ます。例でいきましょう。

1年間の総売上高が2000

1年間の売上総利益が1000

1年間の総費用が950だとします。

1000-950=50、50÷2000×100=2.5

上方信頼2.5%となります。

売上原価の表を作成する

売上原価があると原価率の計算がいります。業界で最も多い一般飲食店を例に計算して見ましょう

この表で行くと売上高総利益率は64.2です。100-64.2=35.8なので原価率は35.8%になります。35.8を使って計算してみます

1-(原価率÷100)

を分母として使います

35.8÷100=0.358

1-0.358=0.642

さらに上で計算した83万を分子にします

83÷0.642=129万

売上原価がある事業の場合は、売上高が129万は必要になります

売上原価は129万に原価率35.8%をかけます。

129×0.358=46

売上原価46となります。

2つの数字を入力します

上方信頼限界度がマイナスになっているのは税金対策の一環です。設備投資を積極的に行い、減価償却費を多く計上する事で赤字にしています。

フリーキャッシュフロー(自由資金)が増えるので企業にとってはとてもいい事なのです

減価償却費に関する詳しい記事はこちらです

[kanren postid=”522″]

最後に

購入し、ここまで読んでくださって本当にありがとうございます。購入のメリットは、売上予測が現実妥当性のある本格的なものを作れることです

今や、企業に使われる側から自分の価値を売る市場になってきました。これからはフリーランスが活性化していくと思います

購入の評価をTwitterなどでつぶやいてください。必ずRTとフォローします。

このやり方を習得すれば、同じように困っている方に教えることが出来るからです

また、つぶやきにも対応しますのでよろしくお願いします

どうしても資料作成が出来なかった方にはサポートします

メール

yoshihiro5945@gmail.com

送ってほしい情報は2つのみです

1つ目

貴方が月々必要な固定費の数字

固定費(維持費)

経営者の給料

返済元金

を全部足した数字が必要になります

2つ目

貴方のやりたい事業データーの画像を送付してください

なぜなら、事業名だけだと探す時間が多く取られるので、データー数字が入った画像があれば読み解けます

宜しくお願い致します

yoshihiro

yoshihiro