損益決算書の項目の詳細、表作成の作り方を詳しく説明します。基礎知識をしっかり固めましょう。

このような悩みを持っている方は必読!

損益決算書の各項目の意味を知りたい。

損益決算書の表をエクセル作成したい。

これらの悩みを全て解決できます。

ここでは事業計画書の損益決算書に接点をあてて解説します。

正直言いますと中小企業や大企業が作成している内容や項目はまったく一緒です。

一般管理費や固定費や変動費は大企業と比べるとかなり項目数も多いので違います。ここでは一番スタンダードな項目を解説しますが、それでも十分すぎるほどです。

損益決算書を作成できるように全て解説しているので、かなり長いと思いますが必ず作成できます。

これらを理解できれば問題解決です。

ポイントは8つです。

- 損益決算書とは

- 損益決算書の項目詳細

- 損益決算書の表作成

- 販売費及び一般管理費

- 表を小さくまとめる

- 利息を算出する

- 固定費と変動費

- 損益分岐点を計算する

では具体的に解説していきます。

損益決算書とは

損益決算書とは簡単に言えば、利益と費用の内容を表したものです。

例えば給料から家賃や外食費、趣味や飲み代などに使ったり、予定外な出費でお金を借りたり、皆さんも経験があるはず。

損益決算書とは、それが個人ではなく会社になっただけ。

何処からお金が入ってきて、何にお金を使ったのかを具体的に示したものです。

損益決算書の作成には売上予測が必要です。売上予測の詳しい記事はこちらになります。

[kanren postid=”880″]

損益決算書の一般的な項目

本やネットで良く出てくる一般的な損益決算書の項目です

一覧を見てみましょう

- 売上高

- 売上原価

- 売上総利益

- 販売費及び一般管理費

- 営業利益

- 営業外費用

- 営業外収益

- 経常利益

- 特別利益

- 特別損失

- 税引前当期純利益

- 法人税、住民税及び事業税

- 当期純利益

損益決算書の項目詳細

損益決算書の各項目の詳細を見ていきましょう。

売上高

お客様に商品やサービスを提供した時に、顧客が会社に払ったお金のことです。

会社に入ったすべての売上を売上高といいます。

本業で得た収益です。

売上原価

商品を製造するために必要な費用です。

商品を提供しても、原料費はかかります。

原料費が売上原価になります。

売上総利益

売上高から売上原価を引いた残りが売上総利益といいます。

商品額から原料費を引いた残りの利益です。

販売費及び一般管理費

企業が営業活動に要した費用の事をいいます。オフィスや光熱費、広告宣伝費です。販売費及び一般管理費は売上原価とは別です。

営業利益

(売上総利益)-(販売費及び一般管理費)=(営業利益)

商品を売って原料費を引いたのが売上総利益。

店舗代や光熱費を販売費及び一般管理費。

この2つの差額が営業利益になります。 赤字の場合は営業損益といいます。

営業外費用

企業の本業以外に関わる費用のこと。 投資や財務活動費用や銀行の利子などです。 活動費用が本業とは異なるため、営業外といいます。

営業外収益

本業以外で得た収益の事。 投資による配当金、投資売却で得た利益、その他に株の売却や発行などによる収益、原価が発生しない収益です。

経常利益

(営業利益)+(営業外収益)-(営業外費用)=(経常利益)

商品の利益から原料費を引いた残りが売上総利益。

売上総利益から店舗代や光熱費などを引いた残りが営業利益。

営業利益から投資収益や費用、及び銀行などの利子を引いた残りが経常利益。

特別利益

特別に得た利益の事です。今期だけやこの時だけという大きい利益です。

この利益は特別なため、通常の成長利益として認められません。

認めてしまうと、企業の評価が過大評価になってしまいます。

- 土地を売って得た大きな利益

- 時価総額の高い株の売却

- 自社の事業売却

などです。

特別損失

特別に失った損益のことです。今期だけやこの時だけという大きい損益です。

特別損失のため、銀行から借入する時にマイナス要因とはなりません。

認めてしまうと、企業の評価がマイナス評価になってしまうからです。

- 土地を売って失った大きな売却損

- 信用低下による株の暴落

- 不祥事などの売却損

などです。

税引前当期純利益

法人税を引かれる前の利益です。

営業利益、及び経常利益が税引前当期純利益となります。

法人税、住民税及び事業税

法人税とは

- 法人税(法人税所得税)

- 法人住民税

- 法人事業税

これを法人実効税率といいます。法人実効税率はよく変わります。

詳しくは税金の概要を見てください

ここのブログの説明はとても明確で分かりやすいです。

僕もこのブログで学んだぐらいです。

当期純利益

税引前当期純利益から法人税を引いた残りが当期純利益です。

当期純利益が会社の最終利益となります。

以上までが損益決算書の項目詳細になります。これから表作成の手順を解説します。

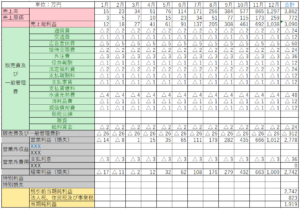

損益決算書の表作成

損益決算書の表を説明します

△はマイナスの意味です

表を見てわかるように、先ほど説明してきた項目詳細が記載されています。わかりやすくするため大きく色分けしてあります。

損益決算書は、基本的に売上高と売上原価を差引いた売上総利益から費用を引きます。

表作成で気をつけることは費用の調整です。この費用を上手く計上する事によって利益を残せるようになります。

これから緑の部分の販売費及び一般管理をくわしく説明していきます。

この表から分かるように、数字はかなり適当に作ってあります。

[box class=”red_box” title=”ポイント”]緑色の販売費及び一般管理費の数字をいじって、赤字にならないようにします[/box]

販売費及び一般管理費

損益決算書では費用の事を販売費及び一般管理費と言います。

商品やサービスを販売するために費やす費用を販売費と言います。

会社を運営、管理、営業を続けていくために費やす費用を一般管理費といいます。

販売費

こんな感じな位で覚えておきましょう。

通信費

ネット料金、携帯電話の料金、送料代(切手やはがき等)

携帯の料金などがメインになると思いますので、1人につき2万前後ぐらいが良いと思います

交通費

そのまま名の通りの販売活動に費やした公共交通機関の料金です。

従業員分の交通費と、他にも出費すると思えば費用を余分に付け足せばいいでしょう

広告宣伝費

検索やSNS、メディアなどで会社の商品を広めていくための費用です。

宣伝効果を見極めて、やめるか続けるかしましょう

ダラダラやっても効果は全くありません。3万前後がちょうどいいと思います。

接待交際費

取引先や商談相手、下請会社など接待で仲を深めたり、交渉を有利に進めていくための交流費用です。

事業開始の時は、あまり金額を上げないほうがいいと思います

控えめに1万前後が妥当かと

外注費

自社外事業の業務、及び商品などを発注することを言います。

特許などを買収する形もあります。

依頼するのであれば相手との信用もありますし、協力も必要になるので、お金をけちるのはやめて、30万前後は見込んでおきましょう

一般管理費

企業全体を管理するために要する費用です。 事務所を運営するたに人件費も含まれます。

役員報酬

法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人の事を役員報酬と言います。

社長や役員クラスの給料ですが、事業開始初期は低めにいきましょう。 稼ぎが低い時はそれなりに10万前後か、給料無しぐらいの気持ちでいきましょう。

法定福利費

健康保険料・厚生年金保険料・介護保険・雇用保険料など、会社と従業員が負担割合に応じて保険料を払うことです

詳しい記事はこちらです。

[kanren postid=”669″]

人件費に対して、15%位が妥当かなと思います。もし法定福利費の計算だけ参考にしたい場合は社会保険と労働保険の雇用計算方法へ

支払報酬料

弁護士や会計士、社会保険労務士など、専門家に業務を依頼し、支払う報酬の事です。 会社の相談窓口や問題が発生した場合の事も考えて、組み込んでおきましょう。

支払家賃

事業目的としての店舗や事務所、駐車場料金などのことをいいます。 毎月の料金は変わらないので固定費になります。

なるべく安いところでいきましょう。 今時はシェアオフィスなどがいいと思います。 金額もバラバラなので調べましょう。

支払賃借料

毎月レンタル物がある場合に発生する費用です。 リース品とも言います。 借りる場合は費用を算出しておきましょう。

表の方には無しにしています。

水道光熱費

季節や用途に合わせて月々の料金が変わっても固定費となります。

大体でいいと思います。 賃貸に含まれている場合もありますので調べましょう。 5〜6万ぐらい見積もっておけばいいと思いますが、季節にもよるのでかなりアバウトですね

消耗品費

事務所での使用品や生活品などです。

減価償却の違いとして10万円未満、耐久年数が1年未満のもの。

これはそんな頻繁に買うものではないと思います。人や企業が大きくなれば金額は増えるでしょうが、開始時期は1万前後ぐらいがいいと思います。

減価償却費

企業が投資した固定資産(設備投資)の償却費用ことです。

更に詳しくは減価償却を見てください。

[kanren postid=”522″]

これは設備投資をした場合のみに必要な費用です。 耐用年数で割った償却費をいれましょう。

租税公課

租税公課とは税金の事です。

法人税

所得税

住民税

事業税

固定資産税

印紙税

消費税

自動車税

自動車取得税

自動車重量税

これらを全部覚える必要はありません

定期的に払う法人税、住民税、事業税を理解しておけば大丈夫です。

消費税も預り金なので会社の負担にはなりません。

税金の概要で詳しく説明されています

これは税金関係なので、消費税を盛り込めばいいと思います。 初年度設定は無しにしています

個人事業主に関しては、所得税・消費税・住民税・個人事業税の4つあり、国税と地方税に分類されます。 課税所得金額により税金の%は変わります。

雑費

使った費用がどの項目に当てはめればいいかわからない、及び計算が合わない時に雑費を使います。 ただし注意が必要です。

なぜなら費用が不透明になり、不正が出来るようになるからです。

この雑費の金額が多いと税務署から調査対象になります。

会計上の予備対策として雑費を用意しておきましょう。

給料賃金

会社の労働者に対して見合った金額を払うことを言います。

一般的に言う給料の事です。

人件費の調節なので慎重にやりましょう。 金額が大きく変わってきます。25万前後で考えたほうがいいかも(個人的な見解ですが能力に応じた給料でいいと思います。)

表を小さくまとめる

むしろ銀行側や国金側に提示する時は、こんな感じのまとめた表で充分です。

縮小版表の数字を解説します。

販売費及び一般管理費計

これは通信費〜給料賃金までの合計数が△312です

営業利益を圧迫しているようなら、どこかを削減しましょう

営業利益(損失)

ここでは売上総利益3090-販売費及び一般管理費計312=営業利益2778

もし借入金の支払利息が無ければ、営業利益2778が税引前当期純利益となります

営業外費用(支払利息)

銀行から借入金がある場合は、利息△36がかかるので利息分を差引きましょう

経常利益(損失)

営業利益2778-利息36=2742

経常利益2742となります

税引前当期純利益

営業利益か経常利益の数字が税引前当期純利益となります

今回は2742です

法人税、住民税及び事業税

現段階では法人実効税率29.74%なので30%で計算します

経常利益2742×0.3=823

法人税は823になります

当期純利益

最終的な会社の利益になります 2742-823=1919

当期純利益は1919になります

ここまでが表の作成手順です。利息の算出手順も解説します。

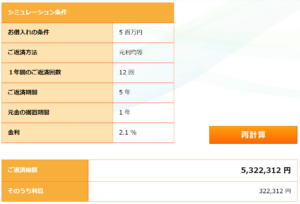

利息を算出する

銀行からの借入金がある場合は利子を含める必要があります

利子に関しては営業外費用となります。利子計算は返済シュミレーションで算出します

- 借入金は500万円

- 元利均等返済(返済する利子が毎月同じ)

- 1年間の返済回数は12回

- 返済期間は5年間

- 元金据置期間1年(元金返済を行わず1年間だけ利子のみを払うこと)

- 金利は2.1%ととする

- 返済総額5,322.312円

- 利子は322.312円となります

返済シュミレーションに関しては事業資金用 返済シミュレーションを活用してください

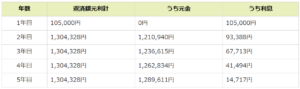

毎月の利息を出す場合、この表なら105.000÷12で割り出します

8750円が毎月の返済利息になります

固定費と変動費

これも損益決算書にはよく出てくる項目なので意味を理解しておきましょう。

固定費は費用が同じ。変動費は費用が変わることです。違いは毎月かかる費用が変わるか変わらないかです 。

給料が上がっても、季節によって光熱費が変わっても、駐車場が値上がりしても固定費扱いです。

固定費

毎月決まっている費用を計上することです。

この金額が大きいと赤字に転落することになります。

起業初期はなるべく固定費を控えめにしておきましょう。

- 通信費

- 交通費

- 広告宣伝費

- 接待交際費

- 役員報酬

- 法定福利費

- 支払報酬料

- 支払家賃

- 支払賃借料

- 水道光熱費

- 消耗品費

- 減価償却費

- 雑費

- 給料賃金

変動費

生産や販売量、手数料によって変動する費用や売上の変動による原価の費用です

例えば、原価500円で仕入れたものを10個売れば、原価は5000円になり増えています。売上があがれば原価も上がります

その他に派遣社員や契約社員の給与、残業手当などもこの変動費になります

- 外注費

ただし事業の種類(製造業、小売業、建設業)によって微妙に変わります

損益決算書作成する上で大事な損益分岐点を解説します。

損益分岐点を計算する

損益分岐点とは毎月かかる費用負担をゼロにするためには、最低でも毎月これだけ売らなければならない。

という黒字にもならないが赤字にもならないプラスマイナス0のことです。

損益決算書を作成するとき、分岐点がどの位の時期か自分で理解しておく必要があります。

赤字がどれぐらいで黒字に転換するのか、黒字になるにはどれぐらい売上げればいいのか、など計算方法を覚えておきましょう。

例で行きましょう。

- 原価700円の商品を1000円で売りました

- 1000-700=300が1個売れば会社に入る利益額です

- 固定費18万

- 18万÷300円=600

最低でも600個は売上げないと赤字なります。

これが損益分岐点です。

- この300円が限界利益

- 600個×1000円=60万が損益分岐点売上高

- 18万÷300円=600個が損益分岐点販売量

- 原価700×600個=42万

- 60万から原価42万を引いて会社売上18万となります

売上を上げたい場合

- 原価700円の商品を1000円で売りました

- 1000-700=300が1個売れば会社に入る利益額です

- 固定費18万+利益を9万を上乗せ

- 固定費を27万と仮定

- 27万÷300円=900個

- 900個を売れば利益9万上乗せになります

こんな感じで固定費を変えるだけで、どれぐらい売上げればいいか分かります。

まとめ

損益決算書は会社の収益と費用を現した表です。

差額で利益を確定し、その利益から税金を払います。

会社をメンテナンスするイメージで作っていきましょう。

- 事業決算書の盛り込む項目は少なくてかまいません

なぜなら事業前だからです - 変動費は販売数や生産が上げれば、原価も上がる それ以外はほぼ固定費扱いです

- 損益分岐点は、売上を上げるのであれば、固定費の額を上げて計算

- 損益決算書は必ず売上予測を参考にすること

- 販管費の数字はしっかり割り出すこと

- 調整する場合は販管費と売上総利益を見比べること

- 利息シュミレーションで計画的に考えましょう

yoshihiro

yoshihiro