財務三表の知識を持っていると現金管理が完璧になります。ですが複雑に絡まり合っているため、理解できていない人が多いのでここで理解しておきましょう。

このような悩みを持っている方は必読!

財務三表とは何か知りたい。

財務三表がどのように絡んでいるのかわからない。

これらの悩みを全て解決できます。

財務三表の絡み方や関連性をつかめばそんなに難しくはありません。

損益決算書とキャッシュフローの最終利益は、貸借対照表に当てはめます。

そのため3つ絡んでいるのです。利益や費用の基本的な計算は損益計算書とキャッシュフローだけで完結します。

最終的に得た利益は、会社にどれだけの資産を残せましたか?と示すために貸借対照表が必要なのです。

それをわかりやすくしたのが色分けです。

これらを理解できれば問題解決です。

ポイントは2つです。

- 財務三表とは

- 財務三表の色分け

では具体的に解説していきます

財務三表とは

簿記3級程度のレベルで色分けで表現しています。会計用語だと分かりにくいので、わかりやすい用語で財務三表を解説します。

財務三表の複式簿記形式に変換するやり方は覚えていて損はないです。

以下の3つを財務三表と言います

損益計算書

キャッシュフロー

貸借対照表

よくあるのが矢印を使って表現していますが、僕のやり方は色を使って見てすぐわかるようにしています。

数字の間違いが無いよう複式簿記で解説しています。財務三表が分からない方でもなんとなくわかるようにしてるので理解できると思います。

簡単にこの財務三表を説明していきます 。

損益決算書

財務三表といえばまず損益計算書です。

会社の活動1年間の損益を表したものです。

会社への利益、会社が出す費用、そして純利益。発生取引を損益決算書と言います。

取引が発生した時点での記録なので、発生主義ともいいます。

発生主義とは、現金での取引をその場でやらず、取引の記録だけを計上することです。

損益決算書は営業キャッシュフローとも連動しています。

詳しい記事はこちらになります。

[kanren postid=”1069,1155″]

キャッシュフロー計算書

財務三表で現金を表したのがキャッシュフローです。

会社の活動1年間の具体的な現金の流れを表したものです。

全て現金のみの取引なので現金主義ともいわれています。

現金主義とは、取引を現金のみで計上した債務と債権の記録です。

損益決算書の取引と時間差がある事も特徴です。

詳しい記事はこちらです。

[kanren postid=”1386,1563″]

貸借対照表

財務三表の最後が財産を表したのが貸借対照表となります。

貸借対照表(たいしゃくたいしょうひょう)とは、1年間の損益決算書を通じて、結果どうなったのかを表した表です。

損益計算書は、1年間の収益と費用、そして差額の純利益のみを表した表です。(活動の内容だけ)

貸借対照表とは会社の財産を表した表です(活動の結果だけ)

簿記を勉強している方は分かると思いますが、大きく分けて資産、負債、純資産に分けられます。

- 資産とは

現金で取引して増やした会社の財産

設備投資で得た機器や営業で得た現金、今後お金が入ってくる権利など - 負債とは

他人に返済義務がある借金

銀行などからの借入金、今後の支払う借金など - 純資産とは

他人に返済義務がない利益

収益から費用を差引いた当期純利益や自己資本金

これらの項目で会社の財産状況を表したのを貸借対照表といいます。

財務三表の色分け

色分けとは損益決算書とキャッシュフロー計算書が貸借対照表にどのように絡み、どの位置に属しているのかを現したのものです。

なぜそうしたかと言うと、計算上つじつまが合っていますという証明をするためです。

色分けが間違っていると複式簿記での計算が合いません。どこかの計算が間違っているということになります。

なぜ色分けを使ったかというと、色で区分けすると、何処に位置しているか一目でわかります。

財務三表を矢印で見せるより、色で区分けした方が、まず見てわかりやすいのです。それにごまかしも出来なくなるので計算や色の一致を確認するには丁度いいのです。

これは計算の整合性を確かめるだけで、どうしても複式簿記で計算する必要はありません。

財務三表の絡みを色分けで理解したほうが間違いにも気づきやすくなります。計算の整合性をしっかり作っておくと、融資者や会社などに印象が良く、ちゃんとしていると思われます。

お金の管理は信用につながるので色分けは覚えて損はありません。

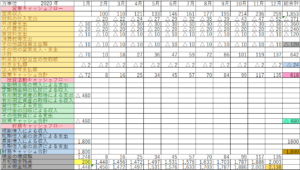

1年間の損益決算書

キャッシュフローでてきた損益決算書を使って説明していきます。

1年間のキャッシュフロー

再びキャッシュフローの表を使って説明していきます

損益決算書とキャッシュフローの色分け

財務三表の総合計を色で区分し複式簿記形式で計算します。

1月と12月をくっつけて、余計な月は省きます。

これが色分けです。見てわかるように複雑に絡んでいても色を追いかけると、数字の色が貸借対照表に位置しているか分かると思います。

では財務三表を詳しく解説します。

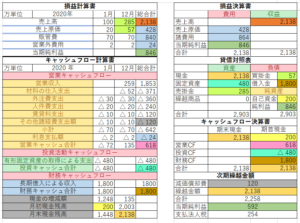

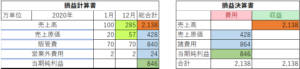

損益決算書の複式簿記

ここで提示されている金額は総合計です。

つまり1月~12月までの1年間の金額を表しています。

左が費用(支出)右が収益(収入)となります。

複式簿記計算は左と右の数字が必ず一致するようになっています。

合っていなければ何か間違っています。

- 売上原価428

- 販管費840+営業外費用24=諸費用864

- 売上2138-仕入428-諸費用864=846となり

- 当期純利益846となります

当期純利益は黒字ということになり、左側に位置しています。

もし売上が低く費用が掛かりすぎると赤字になり、当期純損失となります。

その場合は右側に位置します。

枠番号や数字入力の間違いなど、ちゃんと確認しましょう。

数字計算の確認をする場合は、左右の合計数字が一致することが条件です。

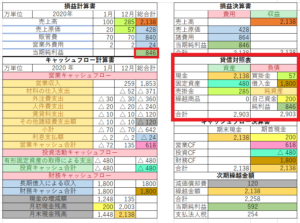

貸借対照表の複式簿記と色分け

貸借対照表とは1年間の営業活動(損益決算書)の結果の財務状況を表します。

特徴は資産、負債、純資産で構成されています。

資産合計額と負債と純資産の合計額は必ず一致します。

左枠は資産。

右枠は負債と純資産です。

- 左枠は資産

現金2138+固定資産480+売掛金285+繰越商品0

合計2903 - 右枠は負債と純資産

買掛金57+長期借入金1800=1857(負債)

資本金200+当期純利益846=1046(純資産)

合計2903

ここで大事なことは、損益計算書で算出した

当期純利益の846が間違っていると貸借対照表の左右合計が絶対に合わない

このことから損益決算書も貸借対照表もお互いが完全に一致しているということになり、計算の間違いが無いと完璧に証明できます。

貸借対照表の詳細を説明していきます。

現金

自己資金200+財務キャッシュ1800=2000がスタート金額です。

営業キャッシュフロー

投資キャッシュフロー

財務キャッシュフロー

3つの総合計を加減算で12月まで計算します。

流れは表を見たほうが早いです。

月末現金残高が2138になります。

固定資産

正式には有形or無形固定資産です。

減価償却費を伴い、かつ1年以上の設備は固定資産となります。

この条件に入っているものは会社に利益を出すので、480の資産として計上します。

売掛金

売掛金とは、商品を先に売り、後でお金を回収することを言います。基本的に信用取引で行います。

1か月遅れなら売上高の12月の数字を見れば簡単に割り出せます。

買掛金

買掛金とは売掛金の真逆で、先に商品や原材料などを仕入、後で支払うことをいいます

1か月遅れなら売上原価の12月の数字を見れば簡単に割り出せます

今期売上が2138上がったのに、実際の回収は1853だった。

今期の売上原価は428だったのに、実際に払ったのは371だった。

なぜこのようなことをするかと言うと、決算時に例え現金が回収できていなくても、売上げたのは事実なので、会社の財務状況に反映させましょうということです。支払も同じことが言えます。

つまり貸借対照表とは営業活動すべての取引、お金の取引を表したものです。

繰越商品

商品を仕入、営業活動内に売り切れなかった商品を言います。

例でいきましょう。

事業開始が4月だとします。

4月に10万円分の商品を仕入れました。

ですが1万円分の商品が残ってしまい、3月末の決算までに全て売り切れませんでした。

そうなると、1万円分の商品は2期目に持ち越すことになります。

次期を繰り越すので繰越商品といいます。

[box class=”red_box” title=”重要”]表を作成する場合は、注意が必要です

もし商品が余り、繰越商品を貸借対照表に記入する場合は、余った分の金額を売上原価から引いてください[/box]

そうしないと左右の合計金額が合いません。詳しくはこちらの記事で解説しています

[kanren postid=”1871″]

売上原価10から1引いて、損益決算書の総合計は売上原価9

貸借対照表の繰越商品は1となります。

借入金

正式な長期借入金です。

銀行から借りてきた負債になります。

説明もいらない感じですね。

ただ借入金の金額は2期目、3期目に入っても数字は変わりません。

1800のままです。

自己資本金

これは自分で工面した金額200です。

これもそのまんまですね。

純利益

当期純利益と書いていますが、正式には税引前当期純利益となります。

損益決算書の当期純利益の数字が貸借対照表の純利益に移動したときに、合っていないと間違っているということです。

この利益から法人税を算出します。

キャッシュフロー決算書

キャッシュフロー決算書には総合計の金額のみを入力します。

期首とは事業開始の時期をいいます。各会社によって決算の時期は異なります。

例えば1月が事業開始なら1月が期首。

6月が事業開始なら6月が期首になります。

期末は決算時の事です。

例えば1月事業開始なら12月末が期末になります。

6月が事業開始なら5月末が期末になります。

このことを踏まえ、期首現金と期末現金があるのが分かると思います。

期首現金は事業開始時に持っていた会社のお金です。

期末現金は決算時に残っているお金です。

営業CFは全ての取引の合計額をプラスで計上しています。

投資CFは設備投資の金額をマイナスで計上しています。

財務CFは借入金の収入なのでプラスで計上しています。

キャッシュフロー決算書の色分け

- 期首現金200+営業CF618-投資CF480+財務CF1800=2138

- 期末現金2138と一致します

1年間の取引後の期末現金と一致していないと何か間違っています。

財務三表の中で実際の現金の動きを表す重要な表です。

最終残金と取引金額が合っているかちゃんと確認しましょう。

次期繰越金額

次期繰越金額は財務三表には含まれていないのですが、色分けにすると翌年の絡みが分かるので作りました。

その他諸経費支出額の総額が120になっています。

これは減価償却費として計上しています。

ですが実際現金で費用を払うわけではなく。

費用として計上後、自社資金に足すことが出来ます。

次期繰越金額の内訳

- 月末現金残高2138

- つまり繰越金額2138+減価償却費120=2258となります

- 支払法人税は純利益846×0.3=254となり

- 846-254=592となります

- 会社の最終利益は592と確定します

まとめ

色分けはパッと見は難しく感じるかもしれませんが、よく確認してみれば財務三表は解けます

財務三表を考えた時に各項目の色が、何処に位置しているのか覚えましょう

- 発生主義と現金主義は全然違う

- 複式簿記は左右合計が必ず一致する

- 売掛金は後入金

- 買掛金は後払い

- 時間差が出来るので売掛金や買掛金が発生する

yoshihiro

yoshihiro