減価償却の考え方から具体例、定額法と定率法の計算方法を式を使って丁寧に解説。それだけではなく節税対策として減価償却の有効活用も合わせて解説します。

減価償却費について困惑していませんか?

架空費用だと理解できればこれほど有効活用できる費用は存在しません。

なぜなら資金計画や節税対策に効果を発揮するからです。

この記事では、減価償却費の基礎や考え方、計算方法、節税対策を教えします。

記事を読めば、減価償却費の賢い使い方を明日から実践できるようになります。

ポイントは4つです

- 減価償却費とは何か?

- なぜ減価償却は必要なのか

- 定額法と定率法の計算方法とは

- 賢い節税対策とは何か

では具体的に解説します。

減価償却費の考え方

物は時間や使用頻度とともに、質の低下や劣化により価値が下がってきます。価値が減少することを減価といいます。

その減価を費用計上することを償却と言います。これが減価償却費です。

損益計算書に減価償却費という項目があります。

費用として計上している以上、お金との取引関係を現しています。

30万以上の設備費用を計上する場合、減価償却費として国に報告しないといけないのです。

例えば480万の機器を1年使い、価値が120万落ちて360万になりました。

稼働してくれたおかげで利益が出ましたが、使いすぎて痛んでしまいました。

ですが痛んでしまった価値がいくら下がったの?なんて我々に分かるでしょうか?

他種様々の価値は1年間でいくら償却しなさい、とあらかじめ国から決められています。

その償却方法が定額法と定率法です。

本題はここからです。

120万を減価償却費として計上している以上、お金の出ていく先をハッキリしないといけません。

利益が出ている会社が減価償却費として国に120万を渡しているわけではありません。国に報告しているのは架空費用であり現金支出のない費用計上です。

自分たちの稼いだ最終利益に120万円付け足せます。これが減価償却費です。具体例で解説します。

税金対策になる

減価償却費をうまく活用することで、税金を低く抑えることが出来ます。

例えば、会社の利益が1千万円、費用が700万、法人税30%

費用の中に100万の減価償却費が入っています。

- 収益1千万

- 費用700万

- 1000-700=300万

- 利益が300です

- この300万に法人税がかかります

- 300×30%=90

- 300-90=210

- 210+100=310

会社の最終資金310万が自由資金として使えるようになります

もし減価償却費をしなかったら

減価償却費するか否かは選択できます。

しないと最終利益が変わってきます。

- 収益1千万円

- 費用600万

- 1000-600=400

- 利益が400万です

- この400万に法人税がかかります

- 400×30%=120

- 400-120=280

会社の純利益280万を自由資金として使えるようになります。

- 減価償却費がある場合は自由資金310万です

- 減価償却費が無い場合は自由資金280万です

自由資金が30万多く使えます。今度は法人税を見てみましょう。

- 減価償却費がある場合は300×30%=90の法人税

- 減価償却費がない場合は400×30%=120の法人税

自由資金30万が法人税30万に変わり30万失ったのです。

法人税は会社にとって全くメリットがありません。

[box class=”red_box” title=”注意点”]減価償却費を計上しないと、この様に意味の無い税金を払うことになる[/box]

印象が良くない

たまに減価償却費を計上すると赤字になるから、無理に計上しない税理士や会計士がいます。

これは間違いです。

確かに減価償却費を計上しないほうが利益を高く見せれます。

- 減価償却費がある場合は営業利益300万

- 減価償却費が無い場合は営業利益400万

営業利益が100万高いように見えますが、極論言えば赤字になっても絶対した方がいいのです。

なぜなら銀行からお金を借りるときに印象が良くないからです。

会社は利益をよく見せようと減価償却費を計上しない時がありますが、銀行からしてみれば減価償却費は計上してほしいのです。

減価償却費は、購入した物を遅らせて費用にしているので現金の流れが把握しにくいのです。

しかも利益を上がってるように見せかけるために、意図的に操作しているのではないかと見られ、印象が良くありません。

[box class=”red_box” title=”注意点”]信用を失うのでちゃんと減価償却費は計上しましょう[/box]

一括償却ができない

1億円のビルを購入し一括計上したとします。

毎年利益が500万の会社が費用1億円を計上すると利益に対して費用の額が大きすぎてバランスが取れていません。

バランスをとるために減価償却費を必要とします。

建物耐用年数50年なので1億÷50年で200万

利益500万に対して費用200万

この計算式なら利益に対してバランスが取れています。物と言うのはたった1年で無くなるわけではありません。

何年もかけて利益を出していきます。それを一括計上してしまうと、赤字と黒字の差が物凄い乱高下状態になり会社経営の数字がおかしなことになります。

減価償却費の必要性として、経営の合理性を保つ上で仕方ない事なのです。

それと費用収益対応の原則というのがあり、減価償却費はしたほうがいいのです。

費用収益対応の原則

収益と費用を経済的因果関係は把握すべきである。

期間損益計算上の基本原則であり、企業活動を反映した捉え方をしなければならない。

つまり、利益の結果に対して発生した費用の関係性を結び付けることで、正当な利益を出しましょう、ということです。

減価償却費を国に報告する理由

設備などが利益に貢献していることは明確なので、その働きも生産の計算に含めようというわけです。

減価償却費という形で国内総生産に計上します。そうすることで国の豊かさを表しているのです

減価償却費は国内総生産の総の部分に入ります

[box class=”red_box” title=”国内総生産=GDP”]GDPとは国力を表します[/box]

国内総生産に詳しい記事はこちらです

[kanren postid=”6000″]

定額法と定率法の計算方法

定額法とは

毎年一定額でローンのように償却していきます。

定率法とは

初め大きく引き、毎年費用を小さくしていきます。

定額法の計算式

定額法=取得原価×定額法償却率

定額法償却率

耐用年数表から、耐用年数に対応した償却率で毎年償却すること

耐用年数

設備や建物、ソフトウェアなど他種様々に何年で償却しなさいと、決められている年数の事です。

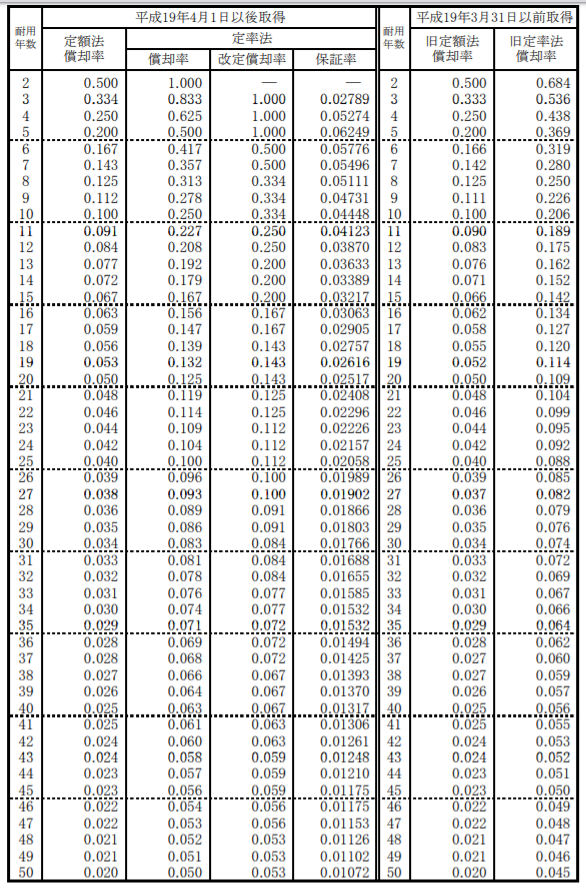

各自の耐用年数は国税庁の耐用年数表に記載されていますので参考にしてください。

パソコン30万で購入。耐用年数は4年、償却率は0.25

30×0.25=7.5

- 30-7.5=22.5

- 22.5-7.5=15

- 15-7.5=7.5

- 7.5-7.4999=1

残存価額

償却年数が終わった後に資産としての価値を1円と定めている。なので1円残す決まりになっている。

定率法の計算式

定率法=取得原価-(取得原価×償却率)、残存価値-(残存価値×改定償却率)

保証率

改定償却率を使って計算するラインです。

償却率を使って計算し保証率を下回るのであれば、改定償却率を使って償却します。

なぜかと言うと単純に決められた耐用年数で割れなくなるからです。

改定償却率

保証率を下回る場合、改定償却率を使って償却します。

わかりにくいですね。業務用飲食機器を200%定率法の計算式で行きます。

- 業務用飲食機器を100万円で購入

- 耐用年数は8年(業務用飲食機器は8年と決められている)

- まず償却保証率0.05111×100万で51.110になります

耐用年数8年を見てください。保証率51.110下回るまで0.313%で償却し続けます。

- 1.000.000×0.313=313.000

1.000.000-313.000=687.000円 - 687.000×0.313=215.031

687.000-215.031=471.969円 - 471.969×0.313=147.726

471.969-147.726=324.243円 - 324.243×0.313=101.488

324.243-101.488=101.163円 - 101.163×0.313=31.644

101.163-31.644=69.519円

ここまでが償却率0.313%のラインになります。

5年目が101.163×0.313=31.644となり51.110を下回っています。

ここから改定償却率0.334を使って償却します。

- 69.519×0.334=23.219

69.519-23.219=46.299円 - 46.299-23.219=23.080円

- 23.080-23.079=1円

最後は1が残るように調整します。

定額法と定率法の簡単な見極め方

定額法の簡単な割り出し方

取得原価の耐用年数の数字が分かれば、特に計算は単純に割り出せます。

- 100万器具を購入

- 耐用年数9年とします

- 1÷9=0.11となり

- 0.11×100万で11万となり(表には0.112と略式で表示されている)

- 年間11万償却

- 11×9で100万になります

[box class=”red_box” title=”注目”]必ず1÷耐用年数でやれば割り出せます[/box]

定率法の簡単な割り出し方

定率法はめんどくさく感じるのですがコツをつかめば簡単。

改定償却率と保証率はさすがに表を見ないとわかりません。

平成19年4月1日~平成24年3月31日取得は250%定率法となる

- 1÷9=0.11

- 250%なので2.5をかける

- 0.11×2.5=0.275

- 耐用年数9年の250%定率償却は0.275となる

平成24年4月1日以後取得は200%定率法となる

- 1÷9=0.11

- 200%なので2をかける

- 0.11×2=0.222

- 耐用年数9年の200%定率償却は0.222となる

減価償却費の解説は以上ですが、知識を理解しても使い方を知らないと意味がありません。有効活用を解説します。

減価償却費のメリットをフル活用

減価償却費で赤字にする

中小企業は減価償却費を使ってわざと赤字にしています。(全てではない)

例えば、利益1000万のうち減価償却費が500万だとします。

会社は1000万全て費用計上したので、会社には利益が残っていません。

利益が残らない会社に法人税はかかりません。この場合、法人税は0です。

ですが減価償却費の500万は手元に残るので使えます。

わざと赤字にして会社は利益を確保しています。過去にソフトバンクは法人税の支払いが500万の時がありました。

これは残った利益に多額の投資や減価償却費を計上する事で利益を少なくし、手元に残しているのです。

これは立派な戦略でありインチキではないので有効活用しましょう。

わざと中古品を購入する

中古の設備投資はかなりのメリットがあります。むしろ中古を購入し利益を上げるほうが得策です。

銀行が融資する際の基準点の一つとして

営業利益or経常利益+減価償却費を合計すると何年で返済できるのか?

というのがあります

減価償却費をうまく利用している会社は利益も上げていると見られます。これを利用すると

- 中古の設備を購入するとコストを抑えられる

- 中古品の減価償却費を計上することで節税対策ができる

- 中古品の減価償却費を増やすことで自由資金が増える

中古設備は修理の必要性も出てきますが修繕費にお金をかけるなら、売却しまた中古品を購入するほうが賢いのです。

修繕費とは

建物や機械などを元の状態に戻すことです。

または買ったときの状態にするためにかかった経費です。修理やリフォームなどがそうです。

定率法を活用する

物を購入すると資金が減ってしまい、多額であれば企業は早く回収したいと考えます。

定額法は毎年一定なので回収には乏しいものがありますが、定率法だと1年目から大きく回収できるので資金を投資や他の事に活用できます。

ただし注意点もあります。

法人と個人事業主は、定額法と定率法はあらかじめ決められているので何でも償却できるわけではありません。

法人の場合

建物、建物付属設備、構築物、ソフトウェアは変更不可で定額法が適用されます。

機械装置、車両運搬具、機器設備は定率法から定額法に変更することが出来ます。

個人の場合

建物、建物付属設備、構築物、ソフトウェアは変更不可で定額法が適用されます。法人と同じ。

機械装置、車両運搬具、機器設備は定額法から定率法に変更することが出来ます。

考え方次第なので絶対変更したほうがいいとは言いきれません。

なぜなら資金の用途には都合があるからです。

多くの資金回収を求めていない企業は、一定の資金が入ってくれば計画的な資金の使い方があるので定額法が都合いいのです。

反対に、事業に資金を投入して投資を更に増やしたい企業は定率法が都合いいのです。

資金の用途次第なので変更か否かはよく考えてください。

教育費も減価償却のように活用できる

会社や個人の都合でセミナーや短期間のスクール、資格取得の場合、それなりに資金が必要になります。

かかった費用は減価償却費のように償却できます。

教育費の償却はとても都合がよく、ルールが定めれられていません。

何年までの制限無し、金額制限無し、制限期間無し、いつでも何年経っていようが関係なく自由に償却できます。

教育費は社会に必要なスキルなので、投資の一部として認められ償却できます。

法人や個人でも可能です。

購買履歴は残しておく

教育費用の購入履歴は必ず残しておきましょう。

資格系の教材やセミナーなども費用計上できるのでレシートなど大事に保管しておきましょう。スクールや通信教育も適用できます。

少額規模でも、まとめておいてタイミング見て償却しましょう。

まとめ

減価償却費を計上しないと損益の発生や銀行の印象を悪くします。減価償却は絶対しましょう。

- 減価償却費とは価値が減少すること

- 減価償却費の計算式には定額法と定率法がある

- 定額法はローンのように毎年決まった減価償却費にできる

- 定率法は初め多く償却し、毎年変動しながら減価償却費が小さくなる

- 減価償却費は節税になる

- 減価償却費で現金回収して資金活用する

最後に

経費と費用という言葉は、定義が曖昧で意味は一緒のように見られていますが違います。

費用とは会社が利益を出すために必要なお金

経費とは、会社が成長するために必要なお金

yoshihiro

yoshihiro