簡易キャッシュフローの項目は損益決算書の項目と密接に関係しています。関連性をしっかり理解していないと作成できません。

このような悩みを持っている方は必読!

簡易キャッシュフロー表の作成を教えてほしい

簡易キャッシュフロー項目の詳細を教えてほしい。

これらの悩みを全て解決できます。

ここでは事業計画書の簡易キャッシュフローに接点をあてて解説します。

簡易キャッシュフローとは、簡単なテンプレートがあり、そこに損益計算書の数字を当てはめるだけの簡単なキャッシュフローです。

簡易キャッシュフローには項目も決まっているので、それを理解するだけで簡単に作成できます。

簡易的に作るには項目の詳細と、損益計算書の関係を知っておく必要があります。それを理解すればすぐ作れます。

ポイントは6つです。

- 簡易キャッシュフローとは

- キャッシュフローは大きく分けて3つ

- キャッシュフローには2つの方法がある

- 簡易キャッシュフローのひな型(直接法)

- エクセルでキャッシュフローを作るには損益計算書が必要

- キャッシュフロー項目に数字を当てはめる

では具体的に解説していきます。

簡易キャッシュフローとは

キャッシュフロー計算書とは、実際のお金の流れを表したものです。

何にお金を支払い、何処からお金が入ってきたのかなど、計算書を見ればわかるようになっています。

お金の管理をするために作成するのもであり、このお金が無くなると事実上の倒産になります。

簡易キャッシュフローとは、簡単に作成できるテンプレートがありその項目に数字を当てはめる表の事です。

なぜキャッシュフローは必要なのか?

考え的にキャッシュフローの動きは損益計算書の動きと同じです。

このことから損益計算書の結果は、営業キャッシュフローの結果と同じになります。

もちろん時間差ができるのでズレが生じ、リアルタイムで一致はしません。

信用取引で行うので物が売れても、お金はすぐ回収できないのです。

すべての売上を現金で回収し、時間差がでないのであればキャッシュフローなど必要ありません。

損益計算書の記録と実際の現金の動きに時差があるので、キャッシュフローが必要なのです。

細かく言えば資産や負債の計算も入るのでキャッシュフローが損益計算書と完全一致するわけではないです。

キャッシュフローの必要性をしっかり理解しておかないと黒字倒産の可能性も出てきます。

黒字倒産の罠

黒字倒産とは現金の収入と支出に時間差が出来ることです。

現金がすぐ回収できないことによって起きる倒産です。

- A社の商品をB社に1000円で売りました

- B社は後日お金を払います

- 1か月後B社からA社にお金が支払われました

このことから分かるように1か月間の時間差ができています。

お金の収入が遅れても、毎月かかる費用は容赦なく払い続けます。

1か月程度ならダメージはありませんが、この遅れが3か月~6か月ほどになると、かなりの時間差ができ、費用ばかりが掛かり、先に現金が飛んでいきます。

そうなると支出が多くなり、現金を回収する前に資金が尽きてしまい倒産することになります。

事前に売上が立っているので、黒字ということになりますが、現実は資金回収できずに倒産になるので、黒字倒産となるのです。

もっと恐ろしいことは中小企業間で発生する突然の倒産により、現金が回収できなくなり、連鎖倒産を起こすことです。

信用取引なので取引する会社の企業の業績を確認して、取引してください。

それではキャッシュフローの説明にはいります。キャッシュフローは大きく分けて3つあります。

キャッシュフローは大きく分けて3つ

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

この3項目のうち、営業キャッシュフローは必ず理解しておきましょう。

なぜなら営業キャッシュフローは損益計算書の動きと同じになるからです。

3項目のキャッシュフローを見ていこう。

営業キャッシュフロー

営業とは会社の本来やるべき本業のことです。

飲食なら飲食で稼ぐ。

生産なら生産で稼ぐ。

サービスならサービスで稼ぐ。

本業のお金の流れが営業キャッシュフローになります。

その売上を上げるために、投資と財務が必要なのです。

投資キャッシュフロー

ここでの投資とは、人材投資、設備投資、技術投資、株式投資です。

あくまでも営業キャッシュにつながるための投資を目的としています。

その投資にいくらお金が必要なのか?

投資後にどれぐらいの利益が見込めるのか?

投資の利益や損益の流れが投資キャッシュフローになります。

営業利益を上げるための投資を目的としています。

財務キャッシュフロー

財務とはズバリ資金調達、そして配当金と借金返済のことです。

投資家からいくら調達してきたのか?

銀行からいくら借りたのか?

借金返済は月々いくらなのか?

利益配当金はいくらなのか?

これらのお金の流れを表したのが財務キャッシュフローになります。

投資には、資金が必要になります。

投資しても、効果が出るまで時間がかかります。

利子を払うことで時間を買っているのです。

キャッシュフローを作成する上で大事なことは、黒字倒産にならないようにすることです。それでは黒字倒産を説明します。

キャッシュフローには2つの方法がある

キャッシュフローは売上高が高くなってくると、項目はそれなりに増えてきます。

それを事業前に全部覚える必要はなく、最低限の知識とキャッシュフローの作成で十分です。いわゆる簡易的なキャッシュフローです。

最低限お金の動きが分かる表を作成できればいい

開業後売上があがれば、税理士もしくは会計士などに依頼しやってもらうのが良いと思います。

キャッシュフロー計算書には間接法と直接法があります。

なぜ簡易的かと言うと、キャッシュフローの間接法や直接法はそれなりの勉強や時間を要するからです。なおかつ簿記3級の知識も必要になります。

間接法に関しては会計専門知識も必要になり何かとめんどくさいのです。

簡単に作るために簡易的に作成します。

作成には会計基準として、キャッシュフロー計算書のひな型があります。

キャッシュフローのひな型を利用すれば割と簡単にできます。このひな形が簡易的な作成になります。

必要な項目と調整できる表の流れが理解できれば十分です。

経費削減や調整計算もやり易くなります。

もっと詳しく知りたいなら、時間などを作り、簿記やキャッシュフローなどを勉強すればいいと思います。

それでは間接法と直接法の概要を簡単に解説。

間接法キャッシュフロー

損益決算書の当期純利益を起点とし、費用や収益の取引を基に加減算で作成していきます。

9割の会社が採用しています。

直接法キャッシュフロー

資金の収入と支出の差額を直接表すことであり、項目の収入と支出を総額でまとめたものです。

間接法をまとめた結果が直接法になります。

間接と直接の違いは営業キャッシュの項目が異なるだけで、合計は一緒です。

ここでは直接法キャッシュフローのひな型の項目を使って説明していきます。

簡易キャッシュフローのひな型(直接法)

キャッシュフローひな型の項目は各項目配置がすでに決まっており、そこに数字を当てはめていくだけのシンプルな作り方です。会計基準によって作成されています。

- 営業キャッシュフロー

営業収入

材料の仕入支出

外注費支出

人件費支出

賃貸料支出

消費税等支出

その他諸経費支出

その他の営業支入・支出

小計

利息及び配当金の受取額

利息支払額

法人税等支払額

営業キャッシュ合計 - 投資活動キャッシュフロー

定期預金等の預入による支出

定期預金用の払戻による収入

有形固定資産の取得による支出

有形固定資産の取得による収入

貸付金による支出

貸付金の回収による収入

その他投資による支出

投資キャッシュ合計 - 財務キャッシュフロー

短期借入による収入

短期借入金の返済による支出

長期借入による収入

長期借入金による支出

財務キャッシュ合計 - 現金の増減額

月初現金残高

月末現金残高

項目がとても多いのでもっと少なくします

ここでは事業計画用のキャッシュフローを作成します

- 営業キャッシュフロー

営業収入

材料の仕入支出

外注費支出

人件費支出

賃貸料支出

消費税等支出

その他諸経費支出

その他の営業収入・支出

小計

利息支払額

法人税等支払額 - 投資活動キャッシュフロー

有形固定資産の取得による支出 - 財務キャッシュフロー

長期借入金による収入(借入金がある場合のみ)

長期借入金による支出(借入金がある場合のみ)

それでも多いですね。投資キャッシュと財務キャッシュフローの一部が消えた程度です。営業キャッシュフローは同じです。

営業キャッシュフローさえ覚えれば簡単です。項目を頑張って覚えましょう。

簡易キャッシュフローの基本解説は以上です。本格的に表の作成を解説します。

エクセルでキャッシュフローを作るには損益計算書が必要

本格的に表の作成に取り掛かります。

各項目数字のリアルさは無しとします。

△マークはマイナスの意味です。

同じように入力し作成すればできるようになるので参考にしてください。

何度も言っていますが、損益決算書を作ってからにしましょう。

なぜならキャッシュフローに損益決算書をあてはめるからです。

損益決算書に関する記事はこちらを参考にしてください。

[kanren postid=”1069,1155″]

1年間の損益決算書

ではエクセルで本格的に作成していきます。

まずは収益と費用と純利益を確認していきましょう。

この表を基にキャッシュフローを作成していきます。表はエクセルで簡易的に作りました。

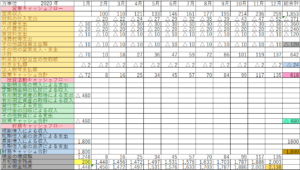

1年間のキャッシュフロー

今度は現金の流れだけを表したキャッシュフロー計算書を見ていきましょう。

損益計算書とキャッシュフローの違いがわかります。

売上高1月100に対して営業収入の2月が100となっており1か月分遅れています。

売上原価1月20に対して材料の仕入支出の2月が20となっており1か月分間遅れています。

同じ月に金額が入っていないのが確認できると思います

これがキャッシュフローの時間差です

エクセルで表を作る時はこのようにします。

キャッシュフロー項目に数字を当てはめる

キャッシュフロー表の内訳を説明したいと思います。

見ればナニコレみたいなエクセル表でよくわからないと思います。

損益決算書の利益は、1ヶ月遅れて会社のキャッシュフローに入ってくる設定で作成しました。

損益決算書とキャッシュフロー計算書の2つの項目を見てわかるようにくっつけてあります。キャッシュフローの項目とカッコ内は損益決算書の項目です

項目を説明していきます。しっかり理解しておきましょう。

営業収入(売上高)

損益決算書の売上高を当てはめます。ここで間違うと全ての計算が狂ってくるのでちゃんと確認しましょう。

上が損益決算書の項目です。

下がキャッシュフローの項目です。

売上高は1月に利益が発生していますが、現金の入金は2月になっています

キャッシュフローの2月に、売上高の数字をそのままエクセル表に入れていきましょう。

もし2ヶ月遅れならキャッシュフロー表の入金は3月に入ります。

材料の仕入支出(売上原価)

損益決算書の売上原価を当てはめます。仕入先があれば、仕入額をそのまま入れましょう。

上が損益決算書の項目です。

下がキャッシュフローの項目です。

やり方は同じで1月に発生した金額を2月に当てはめます。

これは1か月遅れで支払うということです。

売上原価の金額をそのまま入力しましょう。

外注費支出

損益決算書の販売費及び一般管理費の外注費を当てはめます。外部委託(自社外に発注する仕事)する場合に当てはめます。自社業務が出来るのであれば必要はありません。

業務を外務委託やフリーランスなどに委託する場合に発生します。

提携会社と相談し金額を入れるか、もしくは30〜40万位で見積もっておきましょう。

人件費支出

損益決算書の販売費及び一般管理費の人件費や役員報酬を当てはめます。起業初期の役員報酬(社長給料)は低めにしておきましょう。

人件費が高いとキャッシュフローを圧迫することになります。

社長の役員報酬も高すぎると、銀行側からあまり良い印象を受けないので、 低く見積もっておきましょう。今回は20万に設定しています。

賃貸料支出

損益決算書の販売費及び一般管理費の支払家賃を当てはめます。会社が借りている事務所ですね。社員人数が少ない場合は、シェアオフィスなどで費用は抑えましょう。

起業開始時は、なるべく低い賃貸料を見積もりましょう。

1人なら自宅で出来ますし、2〜3人なら小さい事務所、もしくはシェアオフィスもいいと思います。今回は10万に設定しています。

消費税等支出

損益決算書の販売費及び一般管理費の租税公課を当てはめます。消費税などは気にすることはありません。なぜなら預り金みたいなものです。

売上高には消費税8%が含まれています。

仕入時に商品を買うと消費税8%を払います。

売上高の消費税と仕入時の消費税の差額を国に払います。

売上高100円なら消費税8円会社に入ります。

仕入購入50円なら消費税4円会社から払います。

消費税8-4=4を国に払い、100-50=50が会社の利益になります。

税金の概要で詳しく説明されています。

事業開始1年間の消費税はありませんので表記していません

その他諸経費支出

損益決算書の販売費及び一般管理費の全般を当てはめます。

上記で出てきていない項目全てをあてはめます。

支払賃借料と減価償却費、消耗品費や交通費など、設備投資をしているのであれば、必ず減価償却費はしておきましょう。

ここでの金額は、減価償却費として見積もっています。 減価償却費はここに入ります。消耗品費や接待交際費や広告宣伝費などもまとめて入れましょう。

減価償却費も設備投資をしていないのであれば必要ありません。

今回は減価償却費10万だけに設定しています。

その他の営業収入・支出

貸借対照表の流動資産に当てはまります。仮払金や立替金などを言います。

簿記3級で習う項目です。

仮払金とは、納入金が未確定の状態で仮に払うこと。

立替金とは、払うべき人に変わり、代わりに立替て払うことです。

出張の時などの先に払う交通費や接待費などです。

会社の状況によるものなので今回は表記していません。

小計

正式な営業キャッシュを明確にするために、小計より上で算出します。

つまり会社に関係ない法人税や支払利息を織り交ぜて、計算をしないためです。

利息や法人税は会社にメリットがない納入金です。

営業外費用や特別損失も同様、自社が必要費用として支出するものではありません。

小計より下は財務や投資にもあてはまらない項目をおきます。

利息や法人税は財務や投資にもあてはまりません。

ですが、会社から支出する以上は項目の位置付けをしなければなりません。

どの項目にも当てはまらないので、しょうがなく営業キャッシュフローに位置させているのです。

今まで出てきた金額の差引合計金額を表示します。

この金額が正式な営業キャッシュの金額になります。

利息支払額

損益決算書の営業外費用の支払利息を当てはめます。

金額や借入期間などで毎月払う利子は変わります。

利子でキャッシュフローが圧迫されないように、計画的に借りましょう。

自分で算出して当てはめていきましょう。

事業資金用 返済シミュレーションを使って算出できます。今回は毎月2万支払う設定にしています。

法人税等支払額

損益決算書の法人税、住民税及び事業税を当てはめます。

法人税とは税引前当期純利益に約30%の金額が法人税となります。

法人税は法改正により変わることがあります。チェックしておきましょう。

法人税は2期目開始から2か月以内に支払いますので表には反映されていません。

有形固定資産の取得による支出(設備投資)

有形固定資産とは機械や建物、設備機器などです(無形固定資産もここに入ります)分かりやすく言えば1年以上、及び減価償却費が必要な物は設備投資に入ります。

デスクや椅子などの日常設備は消耗品の部類にはいります。要は利益を生む資産を設備投資といいます。

損益決算書に当てはまらないのは、有形(無形)固定資産は資産になるため、費用ではないためです。

設備投資をした場合などの支出です。固定資産になる設備投資した金額を当てはめましょう。ここでは△480に設定。

事業開始から導入した設定にしていますが、金額を入力する時は導入した月からにしましょう。 設備投資が無いのであれば必要ありません。

長期借入金による収入と支出(借入金がある場合のみ)

長期借入金と長期は1年以上のことをいい、短気は1年以内の事です。

損益決算書が当てはまらないのは、借入金は負債になるため費用ではないためです。

収益に対してちゃんと返済できることを前提に借りましょう。無理な借入などでキャッシュフローを圧迫する状態になってはいけません。

銀行などから借りてきた設定で1800万にしています。

借入金がある場合は実際に借入してきた金額を入力しましょう。

長期借入の返済による支出

借入金返済がある場合は、毎月元金返済の金額を入れてください。

ここでの設定は、初年度返済無しとしています。

現金の増減額

3つの総合計の数字です。

営業キャッシュフロー合計

投資キャッシュフロー合計

財務キャッシュフロー合計

を全部足し引きした金額のみ表示します。

現金の増減額は1800-72-480=1248

月初現金残高

月初めに所持している現金になります。

200となっているのは、自己資本金200だったからです。

月初現金残高から現金の増減額を加減算します。

その合計が月末現金残高になります。

月末現金残高

月末現金残高は次の月の、月初現金残高になります。

現金の増減額は1800-72-480=1248

月初現金残高は1248+200=1448

月末現金残高は1448

もう一度表を確認しておきましょう。

まとめ

項目が色々出てきて忘れそうですが、まだまだ少ない方です。

何とか項目を覚えましょう。

- 営業キャッシュとは本業で稼ぐ

- 投資キャッシュとは設備投資や人材投資や企業投資

- 財務キャッシュとは資金調達に関する損益金である

- 黒字倒産にならないよう収支の時間差を把握する

- キャッシュフローには間接法と直接法の2つある

- キャッシュフローは簡易的に作る

- 直説法で作れば簡単に作れる

- 営業キャッシュは損益決算書と同じになる

これと似たようにエクセルで作成し、表に数字を当てはめるだけでいいので簡単に思えます。 ですが人間には間違いがつきものです。

計算が合わない時は、関数やプラスやマイナスをよく確認してみてください。

行や番号の間違いもよくあります。落ち着いて作りましょう。

- 先に損益計算書を作成すること

- 損益計算書は発生した時点の取引のみを表す

- キャッシュフローは実際に取引した現金のみを表す

- 損益計算書とキャッシュフローは時間差がある

- 計算をちゃんと見直すこと

yoshihiro

yoshihiro