限界費用と限界収入の理屈に悩んでいませんか?

実は難しい数式を一切使わずグラフだけで学習することができます。

この記事では、限界費用と限界収入を理解して利益最大化させる理屈を解説します。

この記事からわかることは、限界費用が変動する理由と利益最大化させるためにはどうすればいいかわかるようになります。

限界や平均など用語の基礎解説

限界や平均費用など基礎から解説していきます。

利潤を最大化させるためには、限界収入と限界費用、価格がゼロとなる時に生産を止めれば利潤は最大化します。

なぜそのようになるのか基礎からしっかり学んでいきましょう。

限界費用とは

限界費用(MC:marginal cost)生産量を1個増やした時の総費用の増加分

限界とは1個増やした時の収入や費用のこと

企業の個別注文に関しては限界の注文で考えるので1個追加した時に利益があるかどうかを考えます。

商品を大量生産するには、設備を稼働するための初期投資が必要です。さらに人、原料、作業スペースなど確保し工場は出来上がります。

大量生産は商品1つ当たりのコストを下げることが出来ます。詳しくは規模の利益で解説します。

仮に一日50個が生産できるラインで1個100円とします。今後100個生産してくれと頼まれたら出来るでしょうか?

当然できません。なぜなら50個しか生産出来ないからです。

2倍の生産数なので、 人、原料、作業スペースなど2倍確保しないといけません。

当然、固定費も2倍かかります。 51個目を作ったとして同じ値段で売ることが出来ますか?

固定費が2倍かかっているので利益を取らないと赤字になります。そこで1個の商品単価に少し利益を上乗せします。

今後は1個100円から1個105円になります。なぜなら固定費が2倍かかっているからです。

つまり大量生産を拡大し続けると、固定費や変動費も拡大するため費用も同時にあがっていきます。

グラフはこのような理由で限界費用U字型となっています。

グラフに関しては後で表を見ながら詳しく解説します。

規模の利益

規模の利益とは、大量生産することで限界費用の負担を下げることが出来ます。

まさにレストランなどは規模の利益が適用されていて、1個1個の注文を1人が作っていては、コストパフォーマンスが非常に悪くなります。

料理1つの限界費用が高くなるので1個づつ増やせばコストが悪くなる。

仮に1人が100人分の料理を作れば1つの料理コストは下がります。100人に売れば1対100となるのでコストパフォーマンスが上昇します。

一人分の人件費対100人分の収益となるので、一定までの大量生産は利益が出ます。食べ放題はこのようにして、コストを下げています。

そのため、豊富な種類ではなく、範囲が限定されている料理しか出すことが出来ない。

一定の大量生産までは、限界費用を下げることが出来るのです。

限界費用の要点は2つ

- 大量生産すれば限界費用は下がるが拡大すれば費用が上がっていく

- 1つ1つの商品を作るとなると限界費用が上がり利益が出なくなる

限界収入とは

限界収入も考え方は同じです。大量生産するために規模を拡大し商品を売っても、赤字になるような値段では意味がありません。

事業拡大した資金を回収し、かつ利益を上乗せするためには限界費用以上に商品の値段を上げないといけません。

限界収入は限界費用以上の価格に設定しないと利益になりません。105円以下になると赤字になるので出来ません。

もっと利益を出すために値段を上げることは可能ですが、市場がその値段で買い取ってくれるどうかは別です。

可変費用とは

可変費用( Variable Cost:VC)売上とともに上がる費用の事です。

商品の売上があがればもっと売ろうとするので、商品を大量生産するために、人、原料が一定にならず増やすので変動します。

平均費用とは

平均費用(AC:average cost)=総費用÷生産量で計算できます。

100台を100万で売れば1億円です。仮に費用が101台目から110万となると、1億+110万÷101となるので1億2970円となります。これが平均費用です。

他には100万÷2万個=50円、100万÷3万個=33円と生産量を増やせば平均費用は下がっていきますが、設備投資で更に生産量を拡大すると総費用が上がるので平均費用は上がっていきます。

平均可変費用とは

平均可変費用(AVC:average variable cost)=可変費用÷生産量

平均可変費用に関しては、後で表を見ながら詳しく解説します。

表とグラフを使って解説

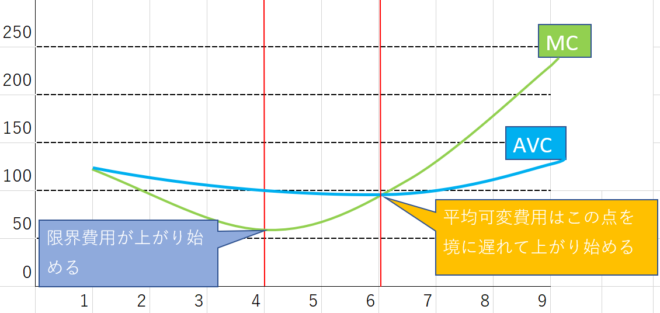

ここで理解することは、平均可変費用は緩やかに上昇し限界費用は後から遅れて上昇してきます。この2点を理解しておけば利潤最大化が理解できるようになります。

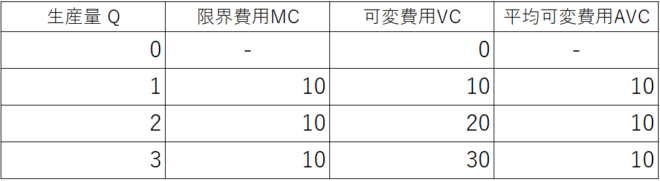

限界費用と可変費用と平均可変費用の表とグラフ

限界費用が変わらないパターンです(限界費用が一定)

計算式としては、生産量0列目の可変費用0+生産量1列目の限界費用10を足せば、可変費用は10となります。それを生産量1で割れば平均可変費用10となります。生産量2列目からも同じです。

生産量1列目の可変費用10と、生産量2列目の限界費用の10を足すと2列目の可変費用は20となります。生産量2で割ると平均可変費用10となるのです。

基本的にこの順番で計算すれば平均可変費用は割出せます。

平均可変費用は10のままなので、一定の一直線となります

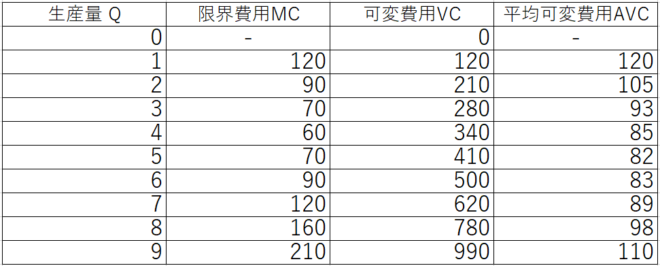

限界費用と可変費用と平均可変費用の表とグラフ2

限界費用が上下するパターンです。規模の利益で説明した限界費用U字型です。利潤最大化はU字型で考えます。

生産量1〜4までは下がっていますが、4以降は限界費用が70、90、120と上がっています。

限界費用は4つ目を境に上がり始め、平均可変費用より後から遅れて上がり始めるので6つ目で交点ができます。

つまり6つ目で生産を停止することになります。

6つ以上に生産してしまうと、限界収入は見込めず、かつ限界費用のコストは上がるので企業は大赤字になります。

限界費用と限界収入の解説は以上です。

経済と会計から見る限界の違い

経済学でいう限界とは、総収益全体の中の1つの費用や収入を指します。限界費用や限界収入などがそうです。

さらに微分など用いて数式で表します。

会計学でいう限界とは、総収益から総費用を引いた限界利益(総利益)を指します。企業は微分を使って数式で計算しません。

利潤最大化は単純に、利益から費用を引いた純利益や純資産を計算するだけです。

利潤最大化となる理屈を解説

ここでもう一度、限界費用と限界収入をまとめておきます。

大量生産すれば限界費用は下がるが、供給が多くなるので値段が下がってしまい限界収入が低くなるので利益が減る。

小規模生産すれば限界費用は上がり、供給が少なくなり値段が上がるので限界収入が高くなるがコストは高くなる。

利潤最大化するには限界費用や限界収入で考えるべきだ、というのが限界分析の定義です。

限界収入-限界費用=限界利潤。このような考え方を限界分析と言い、限界の利益を限界利潤(Mπ:エムパイ)といいます

では利潤最大化するためにはどのようにすればよいのか?

表を使って解説します。

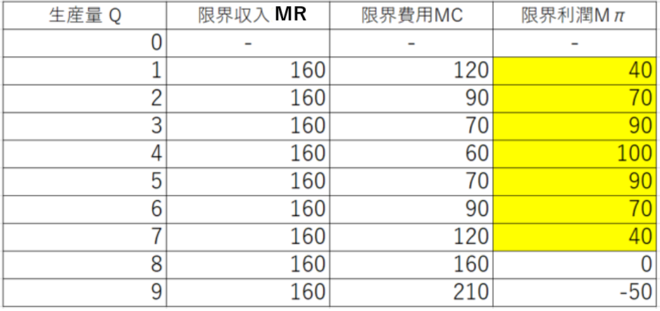

利潤最大化の表

先ほども言ったように、収入-費用=企業の利益として考えます。

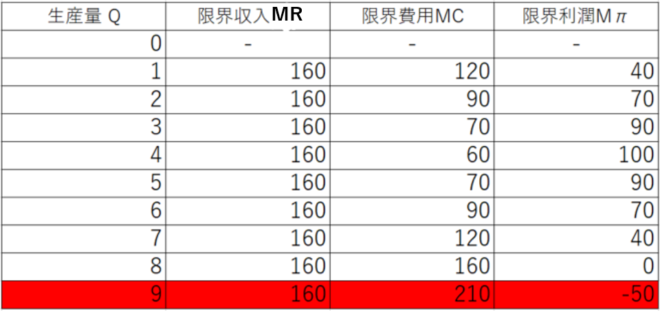

黄色の部分は、単純に収入-費用=利潤を表しています。8個になると利潤は0になりますので7個で生産を止めるタイミングとなります。

もし9個まで生産してしまうと限界利潤が-50の赤字になります

利潤を最大化するには

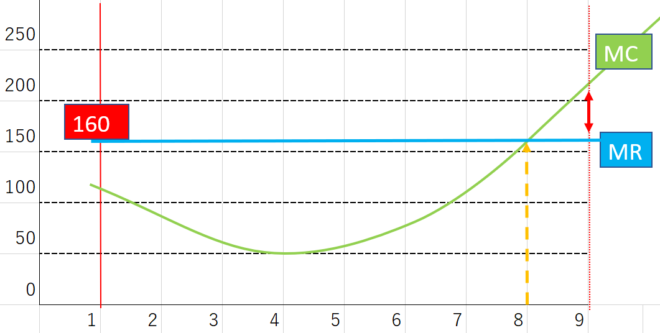

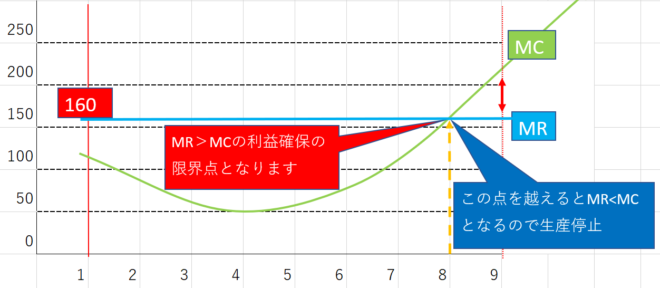

通常経済学というのはU字型のケースを考えます。単純化のため限界収入MRは常に一定の価格で買い取ってくれると仮定します。ここでは市場価格は160円とします。

この場合MRが160円なので線は一直線です。図を見ると8個の時点で利潤ゼロになるので8個でとめれば利潤は最大化します。

つまり1~8個までの利益が利潤最大化となります。(下の半円の面積部分)

最低でも8個で止めないと危険です。8個を過ぎると赤字が拡大し経営が悪化します

ここでもう一つ重要なポイントがあります。それは限界費用=限界収入=価格になるということです。

なぜ限界費用=限界収入=価格になるのか

図を見ると利益最大化する時は4個です。でも止めるわけにはいきません。なぜなら5個6個7個と売れば少なからず利益になるからです。

8個の時、価格160のラインと限界費用が同じになっているので生産を止めます。

この時、限界費用=限界収入=価格 となるのです。

生産数を増やせば限界費用は上がりますが、利潤は最大化するので売り続けるのです。

利潤最大化に対する考え方

限界収入MR>限界費用MCであれば

限界利潤はMπはプラスとなり、利潤が増加するので生産続行する。

限界収入MR=限界費用MCであれば

限界利潤はMπは0となり、利潤は変わらないので生産しなくてもよい。

限界収入MR<限界費用MCであれば

限界利潤はMπはマイナスとなり、利潤が減少するので生産中止する。

まとめ

限界とは1単位の事:1つ追加した単位を限界費用や限界収入といいます。

限界費用と限界収入が境目:企業は収入より費用が上回るようであれば生産中止の目安となる。

利益最大化する時:利益が最大化する時は、限界費用が一番低い時が利益最大化となります。

yoshihiro

yoshihiro