なぜ損益分岐点と操業停止点が成り立つのか悩んでいませんか?平均費用と平均可変費用の理屈を理解できれば解決できます。ここでは、損益分岐点と操業停止点の理屈を全て解説していきます。操業停止点の理屈から企業の赤字経営の理由も理解できるようになります。

損益分岐点と操業停止点を理解するための基礎知識

損益分岐点と操業停止点の基本的な知識を理解しておきましょう。

損益分岐点とは

ビジネスの損益分岐点とは固定費が赤字にならないようにする0利益の点です。黒字にもならないが、赤字にもならない事を言います

総収入-総費用(可変費用+固定費用)=利潤0

損益分岐点は利潤0となる状態を言います

利潤0になれば可変費用だけではなく固定費用も全額回収できるので、操業継続となります。

操業停止点とは

操業停止点とは操業継続しても利潤がマイナスとなる状態です

操業を続けても利潤=-固定費用 となるのであれば操業停止となる

操業すればするほど赤字が増える状態になるので、即停止の判断になる

可変費用とは

可変費用とは、生産量とともに変わる費用の事です。

VC: variable cost

売上が上がれば原材料も応じて必要になるので可変費用になります。アルバイトや契約社員などもそうです。

可変費用を生産量で割ると平均可変費用AVCとなります。

固定費用とは

固定費用とは、生産量に関係なくかかる費用です。

FC: fixed cost

一般的な言い方だと維持費や固定費とも言われます。

総費用とは

総費用は生産にかかる費用の総額

TC: total cost

工場の設備や会社などを維持するのに最低限かかるコストのこと。

総収入とは

総収入とは会社が得る全ての利益

TR:total revenue

価格と生産量をかけ合わせたものを総収入と考えます。

グラフで見る損益分岐点と操業停止点

グラフを使って解説します。

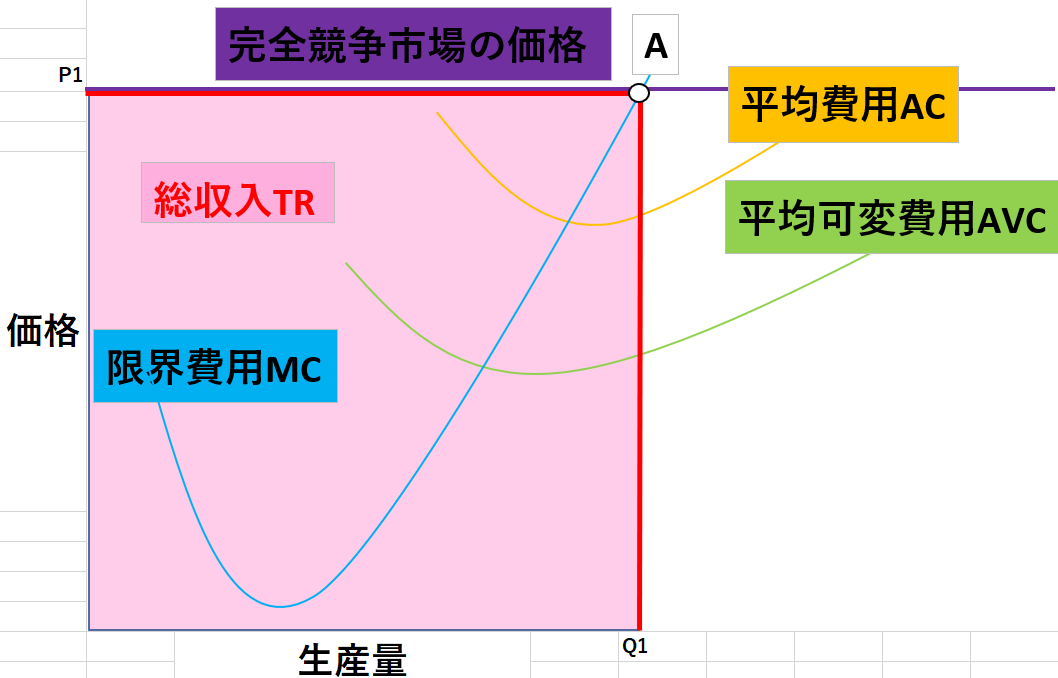

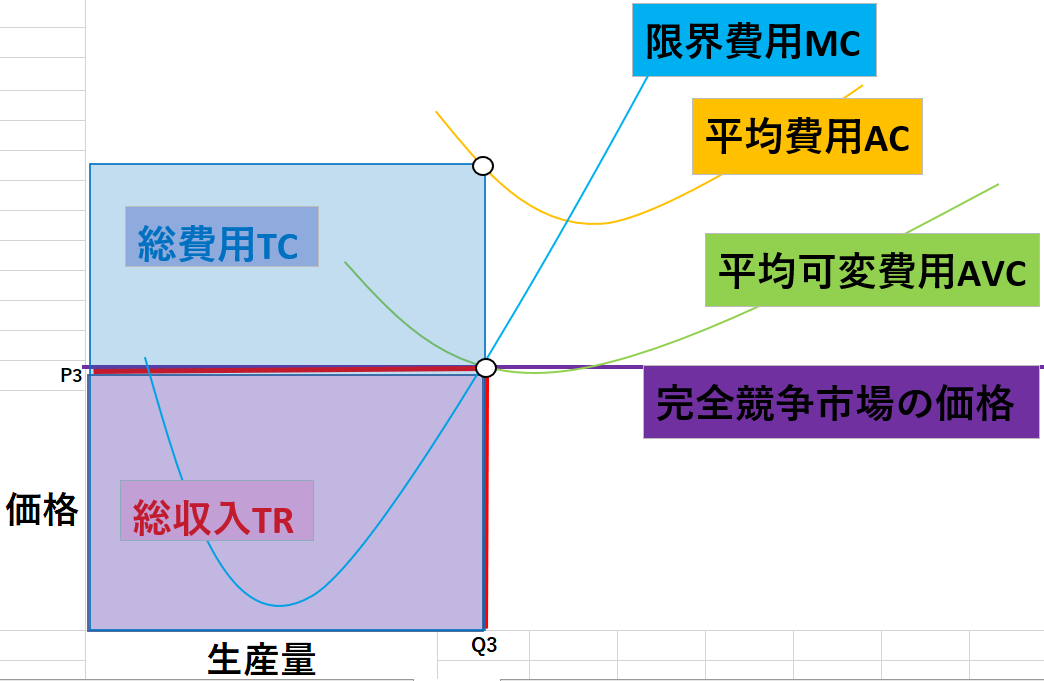

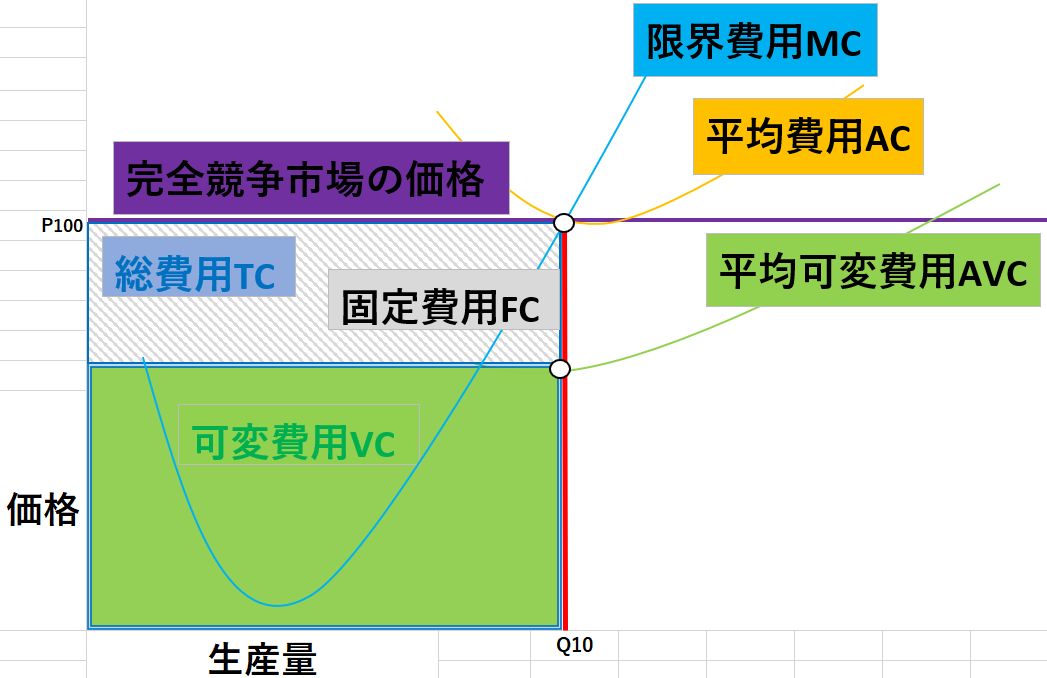

完全競争市場の価格が高い時の利益と費用

完全競争市場の価格とは、市場で商品を一定の値段で買い取ってくれることをいいます。別名プライステイカーともいいます。

完全市場の価格が高いと価格×生産量となるので点Aの赤で囲まれた部分が会社の総収入となります。

総費用

この時の総費用を見てみます。

平均費用×生産量=総費用です。

縦軸の赤のラインと平均費用と交わっている青の部分が総費用となり、上部にある赤の部分が利益となります。

つまり、完全競争市場の価格が高いと総収入が増え利益が拡大するのです。

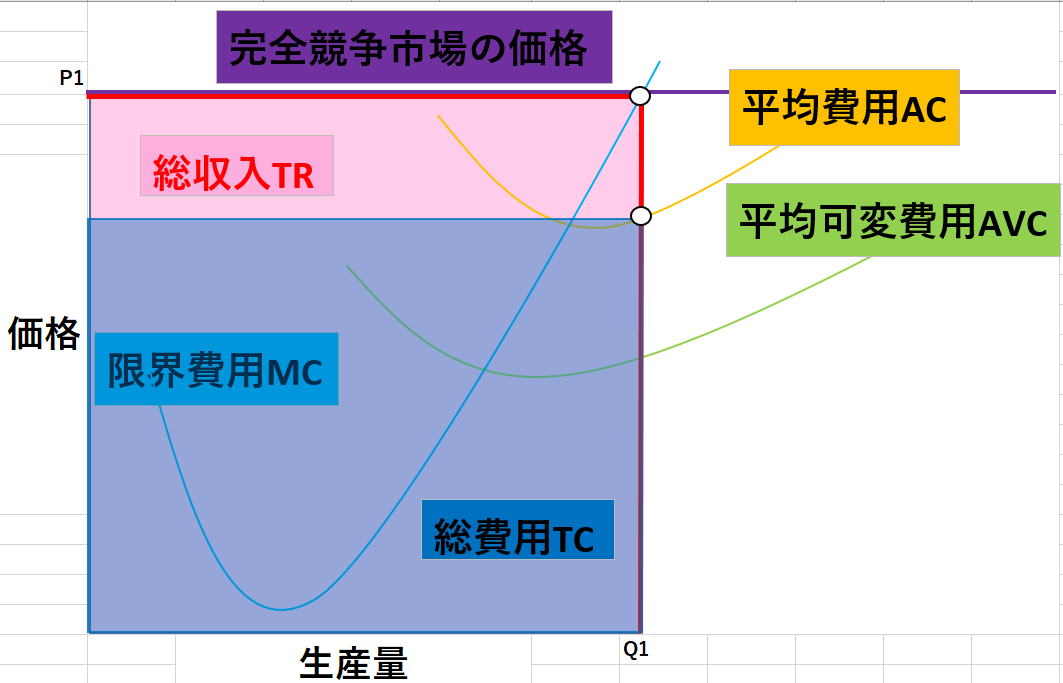

可変費用

可変費用は縦軸の赤のラインと平均可変費用の交わる点が可変費用VCとなります

平均可変費用×生産量=可変費用です。

固定費用

固定費用は、平均費用と平均可変費用の交わっている2つの間が固定費用となります。

総費用-可変費用=固定費用です。

そして、平均費用曲線と平均可変費用曲線の間が平均固定費用となります。

ここまでが損益分岐点と操業停止点を理解するための基本的な解説となります。

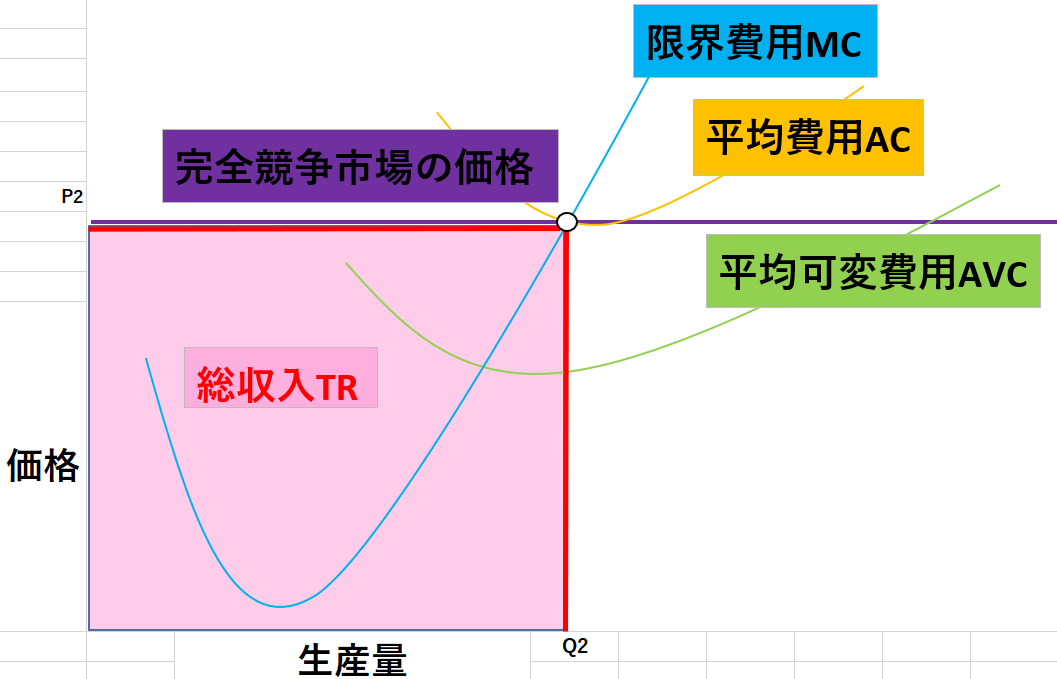

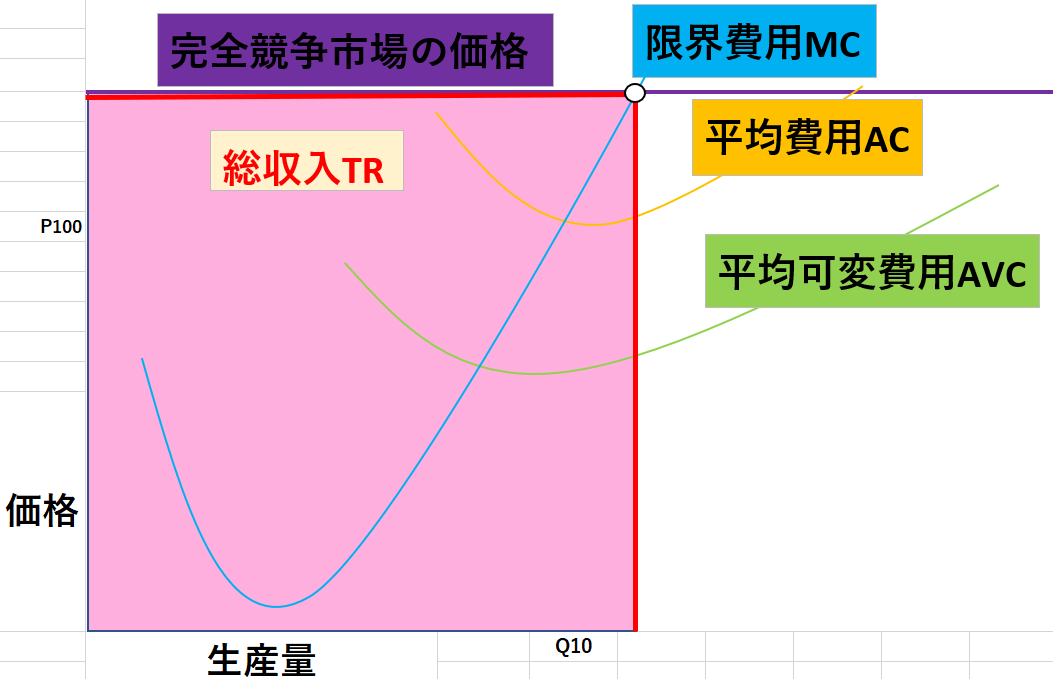

損益分岐点となる時

完全競争市場の価格がもっと低くなり、平均費用と同じラインだったらどうなるでしょうか?

まずは総収入を見てみましょう。

限界費用曲線と平均費用曲線の交わる点が総収入となります。

この時の総費用はどうなるでしょうか?

総収入と総費用が同じように重なっているので、総収入-総費用=利潤0となります。

この時に損益分岐点となるのです

ということは、限界費用と平均費用が等しくなる時、損益分岐点になるとも言えます。

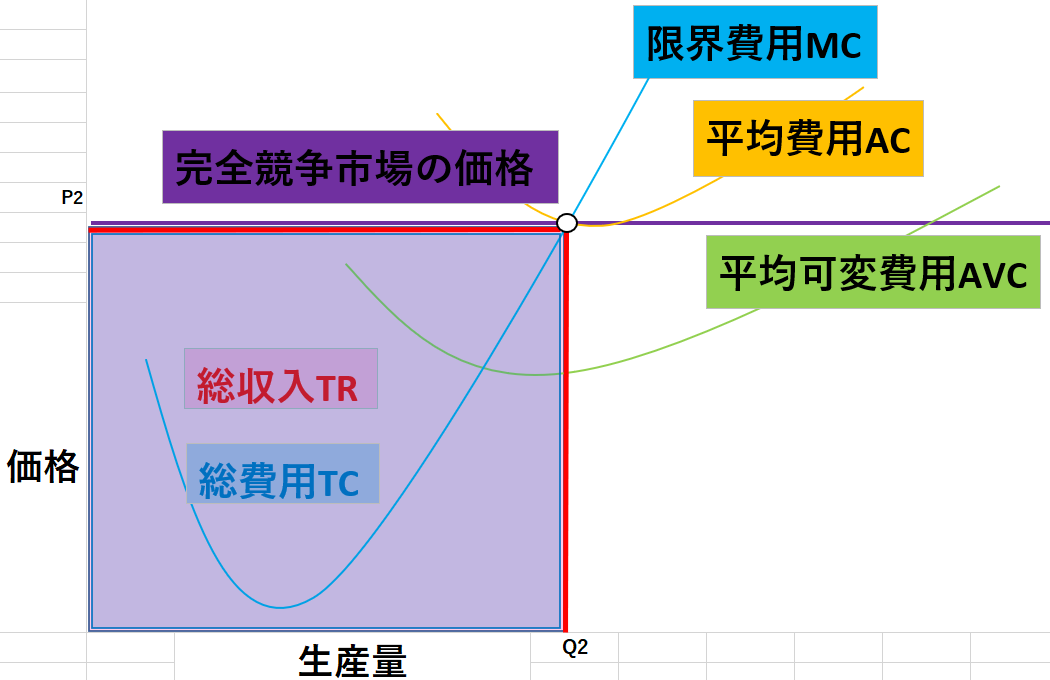

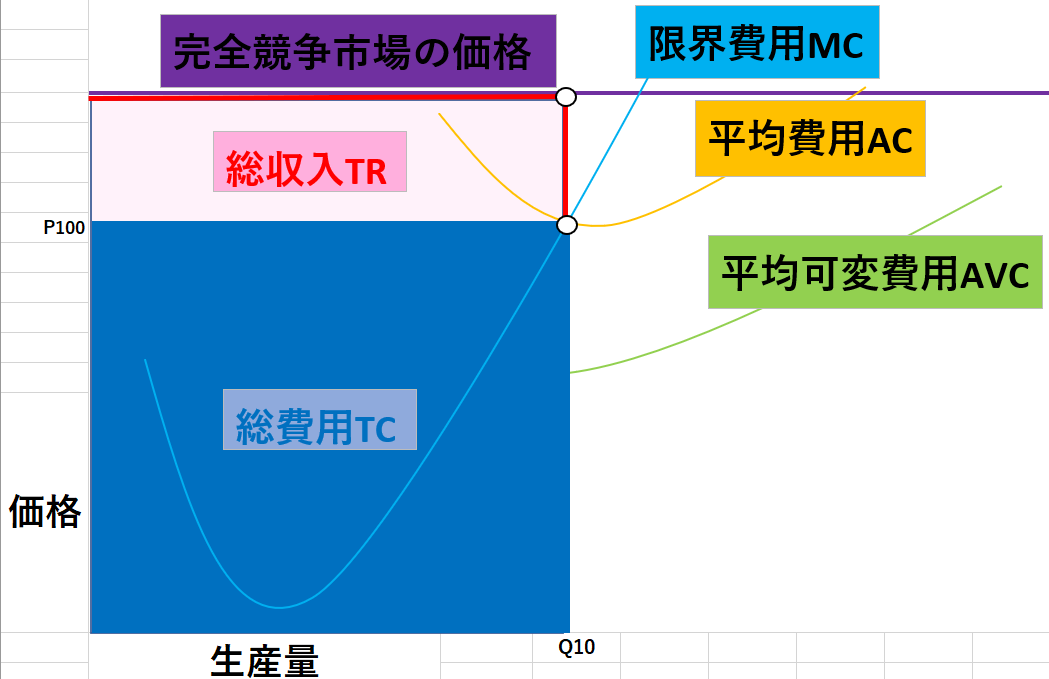

操業停止点となる時

完全競争市場の価格がさらに低くなり、平均可変費用と同じラインだったらどうなるでしょうか?

まずは総収入を見てみましょう。

完全競争市場の価格が下がりすぎると、総収入がかなり減ってしまいます。

この時の総費用はどうなるでしょうか?

総費用は生産量×平均費用です。総収入を越えて費用が上回っています。

総収入-総費用=マイナスです。白の2点エリアが固定費用なので当然赤字となり

そく操業停止の判断になります。

ここまでがグラフでみる損益分岐点と操業停止点の説明です。

グラフはあくまで交わる点の解説です。なぜ交わる点がそのような解釈になるのかはっきりさせましょう。

損益分岐点と操業停止点の理屈を解説します

平均費用や平均可変費用が限界費用と交わると総費用、可変費用、固定費用になったりと疑問に思うでしょう。

理屈を全て解説します。

なぜ総収入になるのか

総収入に関しては価格×数量=総収入なので簡単です。

完全競争市場の価格が上の位置になると、商品を高く買い取ってくれることを意味します。つまり消費者が高い価格で買うわけです。

高い価格で数量が増えれば利益は拡大するので総収入の面積は大きくなるのです。

なぜ総費用になるのか

限界費用と平均費用が交わるとなぜ総費用になるのか。まずグラフで見てみましょう。

限界費用とは1つ追加した時にかかる費用です。そのため価格と生産量の2軸が同時に増えるので、斜め上に上がっていきます。

まず1単位の平均費用を割出すことを考えます。このことから

- 平均費用=総費用÷生産量

- 総費用=生産量×平均費用

このような式が成り立ちます。図にある価格100円(価格となっていますが費用とします。)、数量10個の場合を考えてみましょう。

平均費用10円=総費用100÷生産量10になります。

総費用100=生産量10×平均費用10となります。

つまり1単体の平均費用が割出せます。実際、費用は大小するのですがそこは考えず、生産数×1単体の平均費用と考えれば全体の費用が割出すことが出来ます。

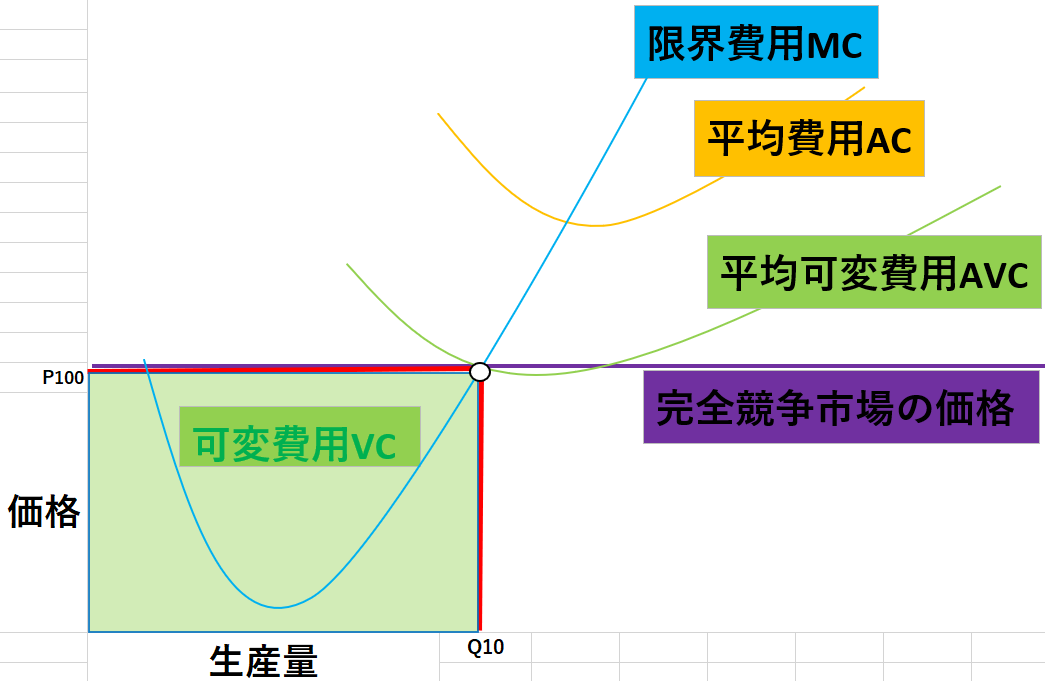

なぜ可変費用になるのか

限界費用と平均可変費用が交わるとなぜ可変費用になるのか。まずグラフで見てみましょう。

平均可変費用も平均費用と考え方は同じです。

1単位の平均可変費用を割出すことを考えます。となると

- 平均可変費用=可変費用÷生産量

- 可変費用=生産量×平均可変費用

このような式が成り立ちます。図にある価格100円(価格となっていますが費用とします。)、数量10個の場合を考えてみましょう。

平均可変費用10円=可変費用100÷生産量10になります。

可変費用100=生産量10×平均可変費用10となります。

つまり1単体の平均可変費用が割出せます。ということは、生産数×1単体の平均可変費用と考えれば全体の可変費用が割出せます。

なぜ固定費用になるのか

固定費用の割り出し方は、総収入-総費用(可変費用+固定費用)=利潤 となるので総費用-可変費用=固定費用 となります。

平均費用と平均可変費用の間を平均固定費用と言いました。この曲線が伸びるほど2曲線の間が縮まり、平均固定費用は小さくなります。

この理論こそが費用逓減産業の理論になります。詳しくはこの記事で解説しています。

[kanren postid=”4848″]

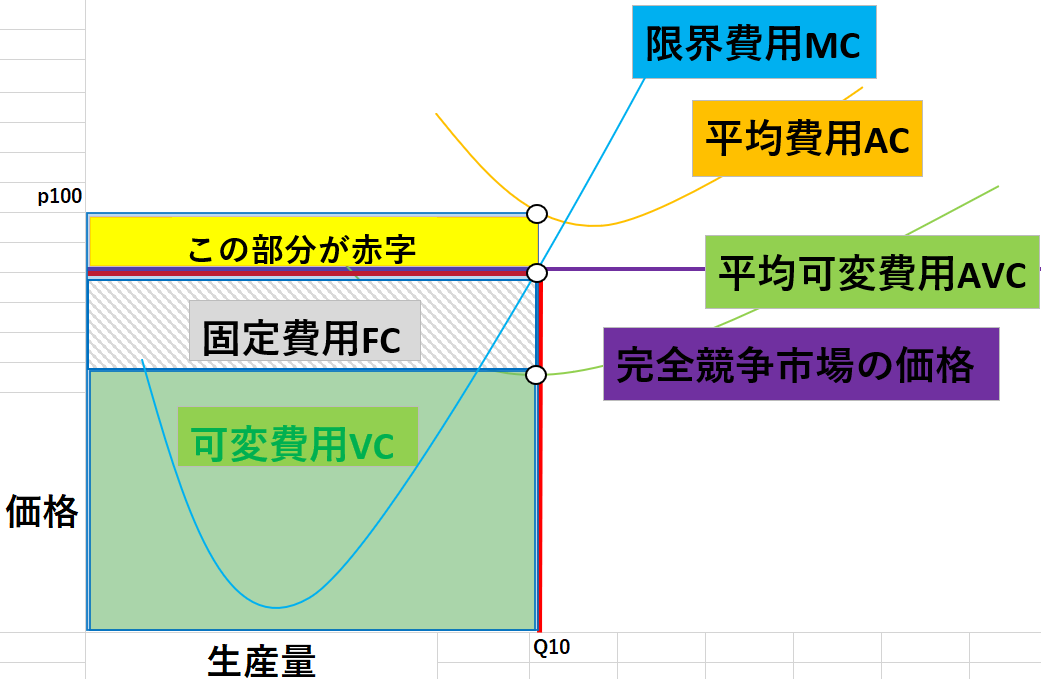

費用を回収できれば赤字経営を続ける

損益分岐点は利潤0、操業停止点は即停止、と説明しましたが赤字経営を続行する時はどんな時か?それは固定費用を回収できる利益がある時です。

黄色の部分が赤字になりますが、固定費用は総収入のエリアに入っているので、一部回収できます。

現実には赤字経営が多く80%の赤字を20%の黒字で補っています。操業を停止すると、総収入と変動費は0になります。ですが社員や機械などの固定費用はかかってしまいます

利潤=総収入0-総費用0(可変費用0+固定費用)=-固定費用の式が成り立ちます。

利益が無いからと言って操業停止してしまうと利潤=-固定費用となります

このまま価格が下がり、固定費用が回収できなければ操業停止となりますが、固定費用を回収できるので赤字になっても経営続行となるのです。

他にも、限界費用、平均費用、平均可変費用は、なぜU字型のような曲線になってしまうのか?なぜ平均費用と平均可変費用の差が小さくなるのか?そして平均費用より下に平均可変費用があるのか?

全ての解明はこの記事を読んでください。

[kanren postid=”4729″]

以上までが損益分岐点と操業停止点の全てです。

まとめ

経済学とビジネスでは、損益分岐点の考え方は違います。

費用の大小は考えず、全体の生産量から生産数で割って1つの平均として考える。

yoshihiro

yoshihiro