単純に書いても良い印象は持ちません。融資者に興味を持ってもらえるような書き方を教えします

創業計画書は書き方を工夫すれば融資が下りやすくなる

[box class=”green_box” title=”記事の内容”]創業計画書とは融資を受ける上で、自分の事業計画をたった1枚で伝えるものです。融資者に的確に、なおかつ良い印象で伝えるためにはどうすればいいか。書き方のコツや注意点、数字調整の仕方などを教えます 融資実行者監修のもと作成しています[/box]創業計画書

融資を検討するのであれば、まずは日本政策金融公庫を考えましょう

政府系金融機関が出資しているので、銀行や商工中金などよりも審査が通りやすいです

なぜなら率先して起業を進めているのは、他ならぬ政府だからです

しかも政府は新しい産業を生み出すために、お金を貸したがっているので、実績のない新規の会社設立などに、凄く協力的なのです

セミナーでも日本政策金融公庫を進めてくるので、わりかしスタンダードな融資方法だと思います

これから紹介する創業計画書の書き方は、実際に融資実行をしていた融資課長からの話をもとに書いており、かなり参考になると思います

日本政策金融公庫のHPには創業計画書というのがあり、これに記入します

ですが物凄い数のダウンロード数があり、見つけるだけでも大変なので、ダウンロードページを載せておきます

国民生活事業からダウンロードしてください。PDFとExcel版があるので好きな方をダウンロードしましょう

緑で囲ってあるのは例文です。学習塾の例文を参考にしながら書いていきます

それでは本格的に記入していきましょう

19項目の書き出しで書いたと思いますが、実際はいくつかポイントがあるので、自分が書き出したのを見比べながら書いていきましょう

[kanren postid=”168″]↓こんな感じの書類です

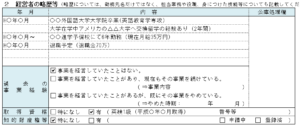

1.創業の動機

ただ書くだけでは駄目なので、以下の事を意識しながら書いていきましょう

全部当てはめなくても構いません

- ビジネスプランの概略が読みとれる内容にする

相手が全体像をイメージできるような動機を書きましょう

簡単にいえば最初のつかみ的なものですね - 経験を生かせるビジネス

これまで培ってきたスキルを生かせる事業だとアピールする - 新規性や独自性の強みを示す

独自の強みがあれば、客観的事実とともに記入しましょう - 顧客確保の目途がついている

顧客の目途がついている場合は、審査で大きなプラスになるので

必ず書きましょう - 起業準備への取り組みを書く

起業セミナーやビジネススクールに通った

保証協会などに相談しているなど

などを見てくるので、要素を盛り込んで書いておきましょう

19項目で書出した創業の動機も合わせて見ていこう

融資者が最初に見る項目です、気を引くようなこと書きましょう

2.経営者の略歴等

この欄は、経営者と資質が問われます

審査員が重要視する1つです。慎重に書きましょう

- どんな経験や経歴か

- 営業や接客はできるか

- 起業準備をしているか

などを見てくるので、要素を盛り込んで書いておきましょう

19項目で書き出した自分の経歴も合わせて見ていこう

書くのは卒業してから社会で働き始めた経歴で構わない

何時から何時まで在籍してた期間と、その時の作業担当を簡単に書きましょう

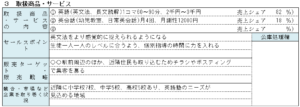

3.取り扱い商品・サービス

この項目は、予定しているビジネスの内容を極端に表現することが必要です

重要なポイントは、事業内容が魅力的で具体的にイメージ出来る記入をしましょう

19項目で書出した提供する商品やサービスも合わせて見ていこう

- 誰に何をどのように、提供するかを考える

分かりやすく書いてあげましょう - 事業部門が沢山あっても代表格は3つに絞る

アイディアが多くあったとしても、絞りましょう

多いと思い付きの計画と思われよくありません - 料金単価を記入する

金額は必ず書きましょう。平均単価が好ましいです

担当者がイメージしやすくするためです - 商品やサービスの特色を出す

独自色を出せる表現を心がける

特徴的なイメージをさせましょう - 融資担当者が理解できる表現にする

専門用語や業界用語を連発しても分かりません

誰にでも分かる表現をしましょう - (経営者の略歴)との関連性が分かるようにする

これまでの経験やスキルを生かして生み出すビジネスかを表現する

もし関わったことのないビジネスの場合は

足りないスキルやノウハウをどう補うかを書くと説得力があります

などを見てくるので、要素を盛り込んで書いておきましょう。全て盛り込む必要はありません

セールスポイント欄について

ビジネスモデルの強みを書きましょう。8の事業の見通しに大きく関係してきます

顧客を確保できる見込みをアピールしておきましょう

- ビジネスモデルの強みを表現する

1 他にはない商品やサービス

2 経験やスキルやノウハウを発揮できる

3 独自の仕入れルートがある

4 海外など新たな市場を開拓できる

5 特許などの知的財産を持っている

6 大学や企業と共同開発などを行っている - 客観的な視点かつ具体的な表現

融資担当者は稟議上に、上司が納得できる表現で書く必要があり

主観的で象徴的ではなく、客観的かつ具体的な表現が有効なのです

分かりやすい言葉で分かりやすく表現しましょう - 顧客確保の目途についてふれる

1 すでに顧客を確保している

2 多くのお客様候補がいる

3 独自の集客する販売力を持っている

4 綿密な市場調査を行った結果を記載する

この欄を魅力的に見せるには、ビジネスモデルを徹底的にブラッシュアップすることが重要です

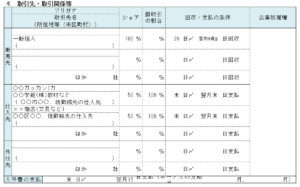

4.取引先・取引関係等

ここでは、事業が成立するために必要な取引先を確保しているかどうかをチェックするための項目です

審査判断に重要な3つの取引先を洗い出します。19項目で書出した取引先の確保を見てみましょう

販売先について

- 具体的に記入する

○○会社と社名を書く方が現実的です

漠然とした中小企業に向けてはやめた方がいいです - 販売先の信用状況を明確にする

即金ではなく、信用取引の場合は現金回収できるかどうかのチェックを入れてきます

融資側はデーターベースで検索し、取引先に返済の遅れや延滞がないかを調べます

取引先は十分チェックを入れておきましょう - 実現可能性を説明できるようにしておく

取引が本当に実現できるかどうかを裏付けを取ろうとしてきます

契約書や発注書などがあれば理想的ですが、なければ商談のやり取りやメールの経緯などあればいいと思います

一般個人と書くと漠然としており、固有名詞的な顧客がいればプラスになります

仕入先について

- 安定的で好条件の仕入先を確保する

商品の品質、コストパフォーマンスがいい

安定かつスピーディーに供給できる

信用取引を早めの段階で出来る

などです

安く仕入れて付加価値をつけて販売できることを心掛ける - 取扱商品やコンセプトに合致しているか

商品の強みがオーガニックを売りにしているのであれば

ちゃんとオーガニックを安定的に供給できることが前提です - 代理店やフランチャイズによるビジネスの留意点

フランチャイズとなると融資担当者はかなり警戒してきます

なぜなら起業家が経営していても、結局本部指定の経営体制に変えられることがあるからです

あとは、加盟店に依存状態になり、他への選択ができなくなるからです

最悪の場合融資ができないなどの結果になるので、フランチャイズはよく調べておきましょう

外注先について

外注費や外注加工費などと言った費用は、運転資金の中に必ず盛り込んでおく必要があります

起業当初というのは、赤字が当たり前であり、資金繰りが重要になってきます

キャッシュフロー計画書がしっかりしていないと融資担当者に不安を与えてしまいます

外注費をしっかりキャッシュフローに組み込んでおくと、起業にとって外注費は必要不可欠な要素とみなされ、融資を認められやすくなります

キャッシュフローに不可解な資金用途があると、減額される場合があるので運転資金はハッキリさせておきましょう

外部委託は、単に発注すると言うわけではなく、経営基盤を構成する重要な要素と言えます

このことから言えるのは、共同で成し遂げる。もしくは協力会社として、一つのビジネスを作るとみなされます

高い技術力もつ会社などに業務委託となると、ビジネスの強みとなります

外注先の売上、業績、信用、実績などの資料を提示するとかなり有効なので覚えておきましょう

シェア、掛け取引の割合、回収・支払の条件の何を書けばいいのか説明していきます

シェア

- 販売先であれば売上高何%見込めるのか書きます

例えば、A社は売上高30%とかB社は売上高70%など

完全個人顧客相手なら100%ですね - 仕入先は売上高に対して売上原価が何%かでいいです

例えば、売上高100円に対して売上原価50円なら50%ですね - 外注先があれば発注の割合を書きます

例えば、自社事業が70%で外部委託が30%なら30%と書きましょう

掛け取引の割合

後日に回収するお金や後日払うお金の割合です

半分回収、及び払うなら50%、全額回収、及び払うなら100%な感じで書けばよいでしょう

回収・支払の条件

ここには具体的なお金の取引期間を書きます。お金の時間差と言った方が正しいかもしれません

電子マネーやクレジット決済を除けば即金になりますが、後日回収や支払だと資金繰りが重要になってきます

審査員は時間差がどれぐらいあるのかチェックしたいのです

この3つは何のためにあるのかというと、ズバリ黒字倒産になるのかどうかのチェックです

資金回収のタイミング、支払のタイミング、利益や費用のバランスをみるためにこの項目はあります

安定して資金を回せるかどうかを見てきます。商売の基本は、資金回収は早く支払は遅くが鉄則です

なるべく安定した体制になるように、心がけましょう

人件費の支払について

もし人を雇用するのであれば、この項目に書いておきましょう

難しく考えずに一般的な月末締翌月25日支払と書いておきましょう

起業当初からボーナスはありえないので無視で大丈夫です

5.従業員について

この欄に関しては、普通に書けばよいのですが、注意点が2つあります

- 必要な人員は確保できているか?

融資担当者は必要な人数は確保しているかと言う観点でチェックを入れてきます

特に介護関係など、人の確保が課題というビジネスの場合は

融資申し込み先までに目途をつけてくことが重要になります - 人件費の面で過剰な計画ではないか?

スタッフが確保できたのはいいけれど、それがビジネスの内容や見込みからみて、過剰でないかという観点も重要です

人件費は最も支払の猶予が許されない費用です

最初から多くの従業員を雇用するには、慎重に考えなければなりません

6.借入れの状況

この欄では、財政状態の負債を調べるためにあります

住宅ローン、自動車ローン、教育ローン、カードローンなど個人の借入は正直に記入してください

もしリボ払いや分割払いで50万以上ある場合は書いた方がいいでしょう

それと住宅ローンがあるから借りられない無理だって思っているかもしれませんが、実は違います

住宅や自動車などは、土地や建物や自動車などが資産となります。つまり負債の理由は資産の支払となるので、いざという時は資産売却で手を打てます

そうならないようちゃんと返済しましょう

19項目で書出した自己資金の洗い出しを見てみよう

信用に関して、もう1つ注意することがあります

指定信用情報機関CICという個人の信用度をチェックする機関があります

もちろん融資担当者はこれらを全部確認するので嘘は通じません。自分自身が確認することもお勧めします

カードローンでの返済に関して、金利が高い返済を行っている場合は、審査のマイナスになる可能性があります

なぜなら、浪費癖があるのではないか?起業しても返済負担が大きいのではないか?

といった見方をみなされるからです

こういった場合は、担当者の方にちゃんと説明し相談しましょう

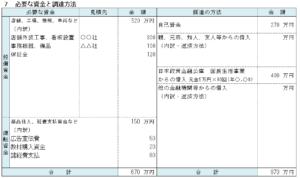

7.必要な資金と調達方法

起業するために、これだけの初期投資が必要な内訳とその事業をするにはこれだけの金額の融資が必要です。と書く項目です

前記事に出てきたと思いますが、設備資金、運転資金、のことです

[kanren postid=”2260″]設備資金の注意点

- 事業を始めるのに投資する必要性が切実であること

起業前後に設備購入が前提になります

半年後に購入といった状況は融資対象外です

それと金融機関というのは、起業時の投資はなるべく抑えるほうがいいという考え方です

なので、どうしても必要な理由を記入しましょう

それと面談の時にも聞かれるので、しっかり明確に答えましょう - 投資内容の裏付けを示す

設備に関しては、業者から見積書を提出しなければなりません

店舗や事務所も同じく賃貸条件が分かる資料が必要です

必ず業者発行の見積書を提出してください - 投資目的や効果を記入する

投資効果の収益を理解してもらえるような事を書こう - 投資金額は妥当か

融資金が適正であるか

盛っている見積書を作成してないか

価格基準よりも高いかどうか

融資担当者は設備投資価格が妥当かどうかを検証します

運転資金の注意点

- 8の事業の見通しの欄との整合性

8の欄にある売上原価と経費の内容と金額が一致しているかどうかを見てきます

外注費や経費を運転資金に計上するのであれば

収支予測での収益もそれ相応に大きくしておく必要があります - 合計金額の目安

通常の運転資金の融資は3〜4か月分ぐらいです

半年分は計上した方が良いので、3か月分は自己資金で賄えるようにしましょう

減額の対象にされる運転資金

- 融資担当者は広告宣伝費に対して消極的です

広告の重要性を理解しようとはしてくれません、多く計上すると減額対象になります - 法人で融資を受けるときの役員報酬

金融機関は人件費は重要視してくれますが、代表者や役員などの報酬は消極的です

なので役員報酬とは書かず、人件費その他でくくったほうがいいでしょう - 経営者の自己啓発にかかる資金

例えばセミナーや技術講習などの教育金には、消極的です

個人事業主であろうと同じことです

資金使途としてはやめたほうがいいでしょう

融資に関する注意点

絶対絶対やってはいけない事は、融資を受けた後に買わなかったり、安いものにして、残り金を運転資金などに利用すると、資金使途流用になり一括返金か、二度と融資が受けられないペナルティを受けます

見積書には偽りなく正直に実行しましょう

運転資金には余裕をもって起業することをお勧めします

売上が計画よりも下がっていると、焦ったり思考がうまく機能しなかったりと、上手くコントロールできなくなります。焦らず状況判断をし、相談したりしてみましょう

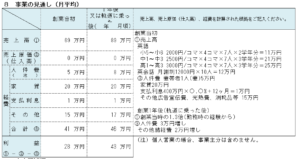

8.事業の見通し

創業計画書の中で一番重要度が高い欄になります

返済能力に問題が無い事を、合理的に示す必要があります

創業当初と軌道に乗った後について

日本政策金融公庫では、創業当初の軌道に乗った後、という2例で構成されています

創業当初は、起業して2〜3か月の時期位を想定してください

軌道に乗った後は、軌道に乗る時期を〇月〇年頃と記入する必要があります

融資担当者からの視点は、半年から1年以内に軌道に乗る見通しであれば、それほど不安に感じません

ですが、当初の1〜2年は赤字となると、すんなり融資するわけにはいかなくなります

なぜなら赤字期間の資金補てんができるかどうかを、検討する必要があるからです

融資担当者にとっては、少し黒字で軌道に乗った後、十分な利益が出る見通しが理想的なのです

早期黒字の見込みを記入する場合は、実現可能といえる根拠を示せることが大前提になります

記入するにあたり注意点を見ておきましょう

- 計画上の他の制約条件を考慮する

制約条件とは、計画している事業の店舗、設備、人員、立地条件、時間などを考慮して予測することです

制約条件を無視した起業家は多いのです

曖昧な計画の矛盾を指摘されないように、非現実的な予測はしないようにしましょう - 確実に達成できる予測をする

起業セミナーなどに行くと、うまくいく場合、普通の場合、最低の場合など

3つのパターンを作成させようとしてきます

ですが創業計画書には3つの書く欄はなく

必ずこの売上を達成できるスタンスが求められます

なので書くのは1つの売上のみです

それといくら自信がありますと言っても、信用してくれません

面談の時に、必ず達成できる根拠の説明が出来るようにしましょう - 小規模の経営指数と比較する

日本政策金融公庫のHPの統計データーに小規模の経営指標というのがあります

小規模の経営指標というのは、融資を受けている企業の決算書を分析し

財務指標の平均値を示している資料になります

全てを網羅しているわけではなく、一般的に多い業種に限ります

融資者は収支見通しについて、データーを参照して妥当性を検証しています

なので小規模の経営指標に掲載されている業種の方は、一度チェックすることをお勧めします

これらと比較して売上予測がかけ離れていないか検討しておくと良いでしょう

経費と利益の予測方法について

この欄の創業計画書にはそこまで細かいことは求めていません。結果のみの形になります

ですがいくら簡略化している形式とはいえ、いかにして妥当性のある予測するかが勝負になります

また最下段の【利益➀➁➂】の欄は、最も重要なポイントです

融資担当者は、起業維持力、返済力、の判断をする部分になります

利益から税金の支払と経営者の給料、借入金の返済を、軌道に乗った後にこれらが可能である事しめす必要があります

経費は多めに計上する

多くの起業家が犯しがちなミスが経費の見込みを過少にしてしまうことです

人件費で言えば法定福利費や残業代を含んでいなかったりします

その他に入る経費は、起業すると予想以上にかかるものなのです

その他とは一般管理費や販売費などの事を言います。目安として小規模の経営指標の諸経費対売上高比率をみてみましょう

ただし、この諸経費の定義は、人件費、減価償却費、外注加工費を差引いた額の%です

もし外注加工費が発生する場合は、その他がこの数値以上になります

小規模の経営指標に掲載されている業種の起業を計画している場合は、諸経費対売上高比率をチェックしておきましょう。予測値がこれに近いのであれば問題はありません

ですが大幅に低いと融資担当者から過少ではないか?と見られる可能性があります

また、経費の総額は7の必要な資金と調達方法で記入した運転資金の欄と関係性が強いのでバランスがとれる金額にすることが重要です

必要な運転資金に対して少なすぎると減額される要因になる場合があるので注意してください

【利益➀➁➂】から支出されるもの

最下段の【利益➀➁➂】からは、税金、経営者本人の給料、借入金の返済元本が支出されることになります

創業当初の欄には、そこまでの予測額が出ていなくても構いません

ですが、軌道に乗った後の欄には、それに見合う利益が出ていなければ、返済はできませんと言っているようなものです

起業初年度は、税務申告では経費が多く、創業赤字になるケースが多いのが実態です

融資担当者は税金を支払う前提で返済能力を検討してきます。融資者が安心する数字を書いておきましょう

過大な利益見込みは信用されない

軌道に乗った後の欄の数字がかなり大きく上回る方がいます

利益が大きいと、非現実的にみられ楽観的すぎると懸念されます

例え利益に自信があったとしても、数字は控えめにした方が実現可能性が高いと判断されます

IT事業に関しては、利益率が高いこともあるので、その場合は融資担当者に説明が出来ればokです

売上予測と損益決算書を参考にする

ここでの数字の当てはめ方は、売上予測と損益決算書で算出した数字を入れれば大丈夫です

もう一度確認をしておきましょう

まとめ

色々要点やアドバイス的なものもありましたが、必ずしもこの通りやれば、100%融資がしてもらえるわけではありません

ですが限りなく融資担当者が求めるような計画書が出来上がるのは間違いありません

あくまでも予測なので、完璧に求めないようにしましょう

- 創業の動機

最初の欄なので立ち止まるようなつかみを書こう - 経営者の略歴等

経営者の素質的なものなので、自慢のスキルをアピールしよう - 取り扱い商品・サービス

魅力的な事業だとイメージさせよう - 取引先・取引関係等

取引先の信用と確保をしっかり用意しておこう - 従業員

1人で出来ないのであれば、必ず人員は確保しておこう - お借入れの状況

借金は信用問題になるので必ず正直に書いておこう。誤魔化しは絶対しない事 - 必要な資金と調達方法

運転資金と設備資金の合計数字はしっかり合わせておこう - 事業の見通し

返済ができるように売上予測を調整しよう

yoshihiro

yoshihiro