消耗品と消耗品費の違いを解釈するコツは、使った分と残りの分と考えれば簡単に解くことが出来ます。そのため消耗品と消耗品費の根本的な解釈を理解しないといけません。詳しく解説します。

消耗品問題の仕訳問題に悩んでいませんか?

消耗品の仕訳は、使ったか残ったかと解釈すれば仕訳は簡単になります。

ここでは、消耗品と消耗品費の解釈を具体的に解説していきます。

記事からわかることは、消耗品と消耗品費の仕訳を完全に理解でき、テスト問題に迷わなくなります。

ポイントは2つです。

- 消耗品の解釈とは

- 消耗品費の解釈とは

では具体的に解説していきます。

残りの分と使った分として解釈すること

消耗品問題を消費として考えてはいけません。消耗品は使った分、消耗品費は残った分として解釈してください。

このように考えれば仕訳は簡単にできますし迷いません。

なぜなら、仕訳の借方貸方が決まっているからです。パターンを理解すれば仕訳はたった一つのみです。

テスト対策の特徴を理解すれば消耗品問題も悩むことはありません。

この記事を読んで問題を見れば簡単に解けることを約束します。

消耗品と消耗品費の違い

資産や費用のどちらを計上しても結果は同じになります。消耗品費の費がついていれば費用。費が無ければ資産です。

10万以下、耐用年数1年未満のものを消耗品と位置付けます。

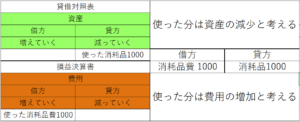

消耗品は資産として考える

消耗品は資産なので貸借対照表です。

[box class=”red_box” title=”ポイント”]資産は必ず借方となります。[/box]

では消耗品1000円の仕訳をしてみましょう。

消耗品の解釈。

使ってなかった分から使った分だけ減らすので貸方。

消耗品費の解釈。

資産を使えば使うほど費用が同じように増えるので借方。

と考えてください、これをふまえ仕訳します。

この解釈を覚えておけば貸方借方は自動的に決まります。

消耗品費は費用として考える

消耗品費は費用なので損益決算書です。

[box class=”red_box” title=”ポイント”]費用は必ず借方となります。[/box]

では消耗品費1000円の仕訳をしてみましょう。

消耗品の解釈。

使用せず残った分は保存するので借方。

消耗品費の解釈。

費用として計上したが残った分を取り消すので貸方。

と考えてください、これをふまえ仕訳します。

この解釈を覚えておけば貸方、借方は自動的に決まります。

簿記の基礎は仕訳が全てなので、いまいち理解できなければこちらの記事を読んでください。

[kanren postid=”2755″]

以上が仕訳の考え方です。この方法で問題を解いてみましょう。

テスト対策

分かりやすい仕訳から行きましょう。

テスト問1

・消耗品1000円を現金で購入した。

消耗品は資産なので借方となります。現金が減ったので資産の減少は貸方になります。

消耗品1000 / 現金1000 となります。

・決算時の消耗品は未使用高5000円である。

この問題は、消耗品を使うつもりで購入したけど、結局使わなかったので資産として残しておくと考えてください。費用を取消すので貸方となります。

消耗品5000 / 消耗品費5000 となります。

テスト問2

商品1万円分を購入し決算までに6500円分使いました。消耗品と消耗品費に分けて計上しなさい。

まず先に考えることは使った分6500円と残った分3500円と考えます。

費用が6500円増えた=消耗品が6500円減ったと考える。

資産が3500円増えた=消耗品費を3500円取り消すと考える。

- 消耗品費は損益計算書に6500円計上する。

- 消耗品は貸借対照表に3500円計上する

- 足して10,000なので購入時と結果は同じになる。

テスト問3

消耗品の未使用高は3000円であった。

精算表のほとんどがこのようなパターンで出ます。

まず解答用紙の表を見て消耗品に数字があるか、消耗品費に数字があるかを確認します。

消耗品に数字があった場合

消耗品の数字が7000円と書いてあれば、未使用高3000円を差引きます。

7000-3000=4000。消耗品費の欄、もしくは修正記入の借方に4000円と記入しましょう。

消耗品費に数字があった場合

消耗品費の数字が7000円と書いてあっても、未使用高3000円と記入しましょう。

消耗品の欄、もしくは修正記入の借方に3000と記入します。

テスト対策はこれで十分ですが、注意点を解説しておきます。

表を見たとき、片方が一覧にない場合があります。

例えば、一覧表に消耗品とあった場合、消耗品費が書いて無いことがあります。そういう時は手書きで消耗品費と付け足しましょう。

まとめ

コツをつかめば簡単で、使ったか残ったかで考える。

購入時の問題は、資産は借方、費用も借方となりますので、貸方は現金となります。

yoshihiro

yoshihiro