簿記3級の貸倒引当金の仕訳は時系列で学習すると深く理解できます。当期と前期以前の貸倒れを理解し、繰入と戻入の理屈を理解できれば貸倒引当金の問題は解けたも同然です。

貸倒引当金の理屈や解釈に悩んでいませんか?

貸倒引当金問題は仕訳を解いて理解するのではなく、時間軸の貸倒れを理解するのが効率的です。

ここでは、時間軸で貸倒れの仕訳を解説し、繰入と戻入の理屈もしっかり解説します。

読み終えると問題集も簡単に解け、試験にも対応できるようになります。

ポイントは3つです。

- 当期の貸倒引当金の仕訳

- 当期以前の売掛金が飛んだ時の仕訳

- 決算時の貸倒引当金設定の仕訳

では具体的に解説していきます。

この記事を読んで試験に見事合格!

貸倒引当金の問題や仕訳を理解できていない方は必ず読んでください。

以前この記事を読んだ方が、最もわかりやすく理解できたと感謝のツイートを僕にしてくれました。

彼女の学習時間は17時間、高得点で簿記3級を見事合格しました。

時系列で仕訳をすれば完全に理解することが出来るのです。

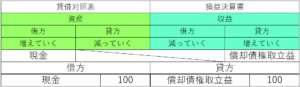

時間軸で貸倒引当金を理解する

1月1日〜12月31を当期の期間とします。

2000年の仕訳

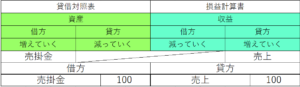

4月1日に商品を売上げました

撃沈商店に商品を売り、売上100と売掛金100の仕訳をしました。

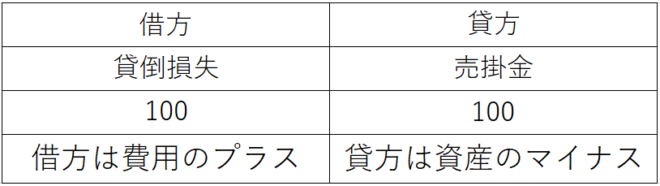

9月1日撃沈商店が倒産し売掛金回収不能

倒産したので売掛金を取り消します。

[box class=”red_box” title=”ポイント”]貸倒引当金が無い場合は貸倒損失で処理します[/box]

12月31日 売掛金回収できずに決算日を迎えた

貸倒れに備えるため、決算日に残っている売掛金や受取手形が将来どれくらいの割合で貸倒れる可能性があるかを見積もって、あらかじめ準備しておく必要があると判断しました。

貸倒れに備えたお金を貸倒引当金といいます

貸倒引当金は1%を見積もることにしました。

見積もる時は必ず売掛金や受取手形の期末残高です。

売掛金と受取手形の期末残高は500円残っており、500円の1%を貸倒引当金にします

500×0.01=5円

貸倒引当金繰入と貸倒引当金で仕訳します。

貸倒引当金は資産の減少(資産のマイナス)として処理します

繰入は貸倒れが不足しているということを覚えておいてください

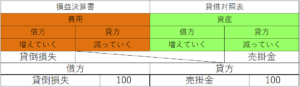

2001年の仕訳

3月1日に嘘つき商店が倒産した

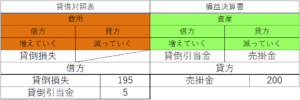

嘘つき商店の前期売掛金200円が飛んだので貸倒処理をします。

貸倒引当金を適用しても売掛金が195円残っている。取り消すため貸倒損失を使います

前期や当期であっても売掛金が飛べば貸倒引当金を適用できます。足らない場合は貸倒損失で仕訳ます。

12月31日を迎え貸倒れは1件だけ

来年も貸倒れが発生するかもしれないので貸倒引当金を設定します。

当期の売掛金と受取手形の期末残高は800円。10%を見積もることにします。

800×0.1=80、貸倒引当金は80円です。

2002年の仕訳

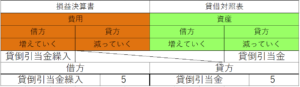

2002年はトラブルもなく決算日を迎えることが出来ましたが、貸倒引当金を設定します。

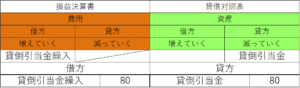

当期の貸倒引当金は100円

当期の貸倒引当金を100円に設定することにしましたが、前期に設定した貸倒引当金が80円残っています。

100-80=20 貸倒引当金は20です

繰入は貸倒金が不足していることを意味します。

設定額は100なので足らない数字を仕訳すると考えてください。

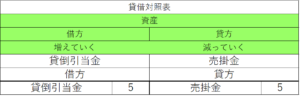

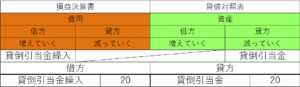

当期の貸倒引当金が10円だったら

当期の貸倒引当金設定額が10だった場合、10-80=-70です。

[box class=”red_box” title=”ポイント”]貸倒引当金を減らす場合は貸倒引当金戻入となります[/box]

減らした差額分は収益が増えたと考えましょう。

このように差額を増減する方法を差額補充法といいます2003年の仕訳

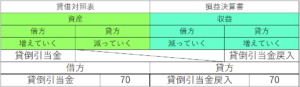

9月1日に撃沈商店からお金が返ってきた

売掛金が戻ってきた時は、現金で回収したと考え仕訳します。

[box class=”red_box” title=”ポイント”]償却(貸倒処理)した債権(売掛金や受取手形)を取り立てることが出来たという意味で償却債権取立益といいます[/box]

貸倒引当金の解釈

貸倒引当金がいまいち理解できていないのでは?

貸倒引当金は、取引先が倒産するかもしれない不安から、負担を軽減するために見積もります。

設定時点では、まだ倒産や貸倒れは起きていません、あくまで備え金です。

例えば自分のお金が1000円あるうち、何かあったら困るから貸倒引当金として100円取っておこう、と考えたとします。

900円は使えるが100円は使えない状態になる。ということは資産の減少となります。

なので貸倒引当金は資産の減少と考えるのです。

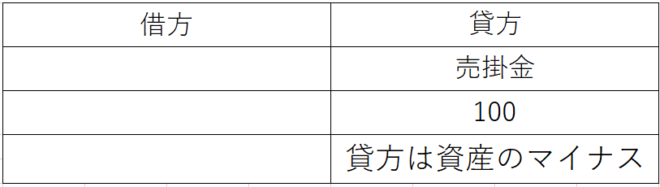

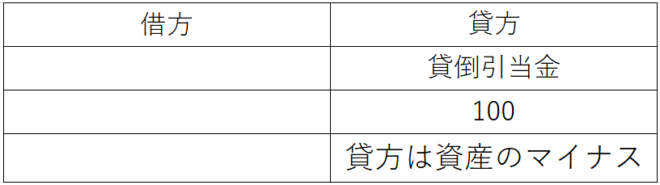

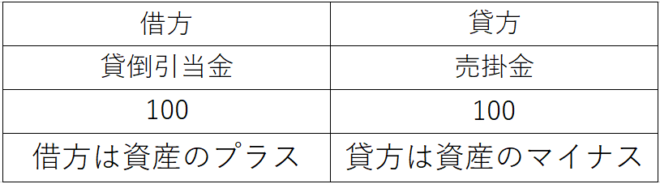

売掛金を取消す場合

取消す場合は必ず貸方に売掛金。

売掛金を取消したいが貸倒引当金も貸方。

簿記のルールは反対にすれば取消すことが出来ます。

借方は資産のプラスとなっていますが、貸倒引当金を取消すために逆にしたと考えてください。

貸倒損失の場合

貸倒損失は費用です。貸倒引当金で賄えない場合は貸倒損失を使います。

売掛金は現金と同じです。

例えば消耗品を購入すると現金が減って消耗品を費用として計上します。

購入した時と同じように売掛金が消えた理由を何かの費用として計上しないと仕訳ができません。その費用が貸倒損失です。

費用として仕訳すれば売掛金を取消すことができます。

それに費用収益対応の原則という考え方があり、収益や費用に対して必ず関係性を示す必要があるのです。

以下は僕の記事から引用します。

費用対収益の原則とは、収益と費用を経済的因果関係は把握すべきである。

https://gakureki-zero.com/depreciation-amortization 減価償却費の計算式をわかりやすく解説

期間損益計算上の基本原則であり、企業活動を反映した捉え方をしなければならない。

つまり、利益の結果に対して発生した費用の関係性を結び付けることで、正当な利益を出しましょう、ということです。

貸倒引当金繰入の解釈

貸倒引当金繰入は、貸倒引当金の相手勘定に使います。

当期に設定した貸倒引当金が1000円だとします。前期に設定した貸倒引当金が700円残っていた場合300円足りません。そこで現金から300円取って付け足し1000円にします。

ということは資産が300円減少したことになります。

減少した理由を貸倒引当金繰入として仕訳し費用の増加とします。

貸倒引当金繰入300 / 貸倒引当金300 となります。

貸倒引当金戻入の場合

貸倒引当金戻入は繰入の逆です。

当期に設定した貸倒引当金が1000円だとします。前期に設定した貸倒引当金が1500円残っていた場合500円多くなります。500円を現金に戻せば1000円になります。

ということは資産が500円増加したことになります。

増加した理由を貸倒引当金戻入として仕訳し収益の増加とします。

貸倒引当金 500 / 貸倒引当金戻入 500 となります。

もっと簡単に言うと、設定額に足らないので現金から出した時は貸倒引当金繰入となり、貸倒引当金に必要ないから現金に戻す時は貸倒引当金戻入となります。その差引を差額補充法というのです。

以上までが貸倒引当金の解釈です。

貸倒引当金の試験対策はパターンで攻略

貸倒引当金を理解しても実際の試験で対応できるだろうか?そこで具体的な試験の対策をやってみよう。精算表問題で必ず出てきます

貸倒引当金の問題はいたってシンプルで、毎回同じパターンで出題されます。たまにひねりがありますが、ほぼやり方は同じです

- 貸倒引当金の登記見積額を計算します

- 貸倒引当金の期末残高を確認します

- 期末残高に何%で繰入額を算出します

問題に対する注意

問題文には受取手形、及び売掛金の期末残高に対して〇%の貸倒れを見積もり貸倒引当金は差額補充法により計算します。

ほぼこのパターンででます。

貸倒引当金の問題の前に必ず売掛金、及び受取手形の問題がでます。その期末残高を見積もりし問題に挑むことになります

つまり売掛金や受取手形の問題を間違えると、貸倒引当金の問題もそのまま間違うことになります。

売掛金や受取手形の問題も間違えずに解くことが重要になります

貸倒引当金の問題

見積額は2%

貸倒引当金見積額は、売掛金問題の答えが追加されている金額=売掛金35000+受取手形15000×0.02=1000

貸倒引当金見積額が1000なので1000になるように調整します

貸倒引当金残高がもし700だった場合は、繰入額は300となります

貸倒引当金繰入 300 / 貸倒引当金 300となります

その逆に貸倒引当金残高がもし1500だった場合は、戻入額は500となります

貸倒引当金戻入 500 / 貸倒引当金 500となります

計算はほとんどこのパターンなので難しくないです

貸倒引当金の問題2

1、撃沈商店が倒産したため同社に対する前期以前に発生した売掛金70円を貸倒れとして処理する。なお、貸倒引当金勘定の残高は100円であった。

貸倒引当金は100あるので貸倒損失を使う必要はありません。

貸倒引当金70 / 売掛金 70 となります。

2、嘘つき商店が倒産したため、同社に対する前期以前に発生した売掛金50円を貸倒れとして処理する。なお、 貸倒引当金勘定の残高は30円であった。

貸倒引当金が30しかないのであと20足りません。貸倒損失を使います。

貸倒引当金 30 / 売掛金 50

貸倒損失 20 /

3、前期に貸倒れとして処理していた商店の売掛金200円のうち60円を現金で回収した。

売掛金を回収した場合は、現金と償却債権取立益を使います。

現金 60 / 償却債権取立益 60 となります。

まだわかりづらいようであれば、仕訳の基本を理解しておきましょう

[kanren postid=”2755″]

まとめ

貸倒引当金は、売掛金が回収できなかった時に適用する応急処置の事です。

他社との取引において現金回収できなかった事を想定して、貸倒引当金を設定しリスク対策します。

貸倒損失を費用計上すれば法人税を安くする効果があります。

- 費用

貸倒損失

貸倒引当金繰入 - 収益

貸倒引当金戻入

償却債権取立益 - 貸倒引当金繰入は設定額に合うように付け足します

- 貸倒引当金戻入は設定額に合うように差引きます

yoshihiro

yoshihiro