売上原価の算定の計算は意外に単純。だけど繰越商品や仕入勘定などの仕訳になると分からない。

仕訳の理屈は分からないけど、ただ丸暗記してる。なぜそうなるのか?いまいち理解できていない。

そんな方はここで理解していきましょう

売上原価の算定は計算パターンから仕訳を学ぶ

[box class=”green_box” title=”記事の内容”]売上原価の算定の理屈から解釈をしていきます

仕入れや繰越商品といったややこしい問題を解決します

問題文や決算整理の記入や解き方を解説します[/box]

売上原価の算定って何?

売上原価の算定とは、決算までの1年間で、どれくらい仕入れて売上たのか?どれくらい残ったのか?っていうことを明確にし、原価の計算をするためです

単純にこれだけです。まず今期の仕入と売上、売残りの商品を割出しましょう

今期の仕入と売上

例を踏まえて解説します。今期はps4を100個仕入れました

今期に仕入れた商品の事を当期商品仕入高といいます

今期とは仕事開始から決算までの1年間をいいます

ここでの説明は1/1〜12/31までを今期とします

頑張って営業して90個までは売り切りましたが決算となり、10個残ってしまいました

残ったps4は来期に繰越となるので、繰越商品といいます

売残り商品=繰越商品となります

売残りの商品

売残った商品は繰越商品となり、来期にまた売ればいいのですが、繰越す場合はちょっと仕訳が必要になります

なぜ仕訳が必要かというと、決算で一旦締め切らないと駄目だからです

皆さんも給料の年収聞かれたら、1年間の所得を言うでしょ

それと同じで、締めないといつまでやるのってなるんですよ。だから決算で締めくくって売上と仕入、繰越商品を明確にするのです

繰越す時には仕訳が必要になるので、仕訳をしましょう

仕訳の手順

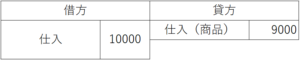

まず今期ps4を100個仕入れた仕訳をします。ps4の値段を100円とします(安‼)

この仕訳を当期商品仕入高といいます

当期に仕入れた仕訳は必ずこれになります

次に仕入10000から、売った商品9000を差引きます

仕入10000-仕入(商品)9000となり

売残りの仕入1000になります

売れなかった仕入は、今期仕入から除外しないといけません

なぜなら繰越すために来期の仕入分として計上するためです

売残りを除外するために、仕入を貸方に計上します

次に売残りの仕入を資産勘定にするため、借方に繰越商品1000を当てはめます

来期に売ればお金になる=資産。考え方はそんな感じでいいのです

繰越商品があてはまるのは、ps4は2つの目線で物事を見れるからです

仕入た時は仕入としてのps4

売ればお金になる資産としてのps4

つまりps4一つで仕入と資産の2つの顔を持つ商品となります

だから繰越商品と仕入の数字が同じになるのです

期末商品棚卸高と期首商品棚卸高

この繰越商品の事を別名、期末商品棚卸高といいます

決算時に仕入が残った場合の仕訳は必ずこれです

決算の事を期末ともいいます。期末に売れ残った商品をさすので覚えておきましょう

繰越商品が決算をまたいで来期になると、期首商品棚卸高に変わります

来期に繰越した商品の仕分けは必ず逆になります

[box class=”red_box” title=”注目”]事業初め(この例だと年始)になると期末の商品から期首の商品に変わるので覚えておきましょう[/box]

なぜ逆仕訳にするのか

まず売残りから売っていきます

冷蔵庫にあるものは古い物から使って料理するのと同じで、残ってる商品から先に売ります

そうするためには、最初に仕入れた仕訳状態に戻す必要があります

借方に仕入を移動することにより、仕入れた時と同じ状態になるので仕訳が出来るようになります

決算時に繰越商品が借方になっていたのは、貸借対照表に資産の増加として計上するためです

決算時の貸借対照表に資産として計上しても、それ以降は計上する必要はないので取り消します

なぜなら来期になると、また新たに事業が開始となり、新たに貸借対照表を書き換えるために消すのです

絶対覚えておくように

ここまでが売上原価の算定の基本的な考えであり、仕訳になります

これを踏まえて問題を解いていきます

売上原価の算定問題から計算パターンを解釈していく

それでは練習問題をやっていきましょう

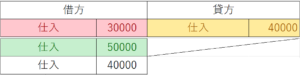

問1 仕入勘定で計算する

次の取引について決算整理仕訳をしなさい

期首商品棚卸高30000、当期商品仕入高50000、期末商品棚卸高40000です

売上原価は仕入勘定で計算する

仕訳にするとこうなります。これを仕入勘定だけにまとめて計算します

答えは、30000+50000-40000=売上原価40000となります

この場合は、計算方法を仕入勘定でやれと言ってるだけで、答え方は売上原価いくらで答えましょう

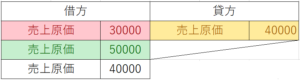

問2 売上原価勘定で計算する

次の取引について決算整理仕訳をしなさい

期首商品棚卸高30000、当期商品仕入高50000、期末商品棚卸高40000です

売上原価は売上原価勘定で計算する

これは簡単で上の仕入勘定を売上原価勘定に変換するだけです

仕入勘定を原価勘定に変換するだけです

これを売上原価勘定だけにまとめて計算します

答えは、30000+50000-40000=売上原価40000となります

答えは上と同じです

要は、仕入勘定や売上原価勘定と書いていても、計算方法は変わりません

しかもこれを変形させた問題も出ないので、このパターンを覚えておくと良いでしょう

当期商品仕入高の仕入と売上原価の違い

上で出てきた売上原価の算定計算で

当期商品仕入高の仕入と買掛金

当期商品仕入高の売上原価と買掛金となっていることに気づきましたか?

なぜ違うのか説明します

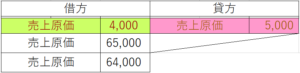

通常、当期商品仕入高の仕入の仕訳はこうです

ですが売上原価が絡むと仕訳はこうなります

これだと仕入が2つ重なることになるので、相殺し消します

するとこの仕訳の形になります

おわかりいただけただろうか

パターンを把握する

こういう形を見たことがあると思います

(仕 入100)(繰越商品100)

(繰越商品200)(仕 入200)

このような感じの問題が出てきた場合は、脳内ですぐ変換してください

期首商品棚卸高

(仕 入100)(繰越商品100)前期で売れ残った商品

期末商品棚卸高

(繰越商品200)(仕 入200)来期に持越す商品

このパターンを分かっておけば決算の問題が出てきても数字をあてはめるだけなので、悩むことはないです

これを踏まえ次の問題をやってみましょう

精算表への記入

売上原価の算定問題は、精算表への記入問題がメインとなります

もしくは、精算表が終わった後の損益決算書と貸借対照表への転記です

この2つどちらかが出題されると思って間違いありません

では精算表の解き方を解説します

基本的に解答用紙に精算表があり、それに書き写していくことになります

精算表のパターンを覚えておきましょう

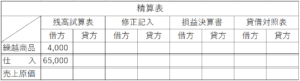

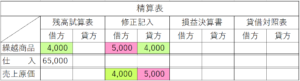

精算表パターン1

問?

期末商品棚卸高は5,000である。売上原価は【売上原価】の行で計算すること

(表に転記する問題)

売上原価の算定問題は、期末商品棚卸高がいくらですと必ず書いてあります

むしろそれ以外の問題は見たことが無い

この時点でまずやることは、期末商品棚卸高の数字を転記する

繰越商品の修正記入の借方にまず書き、繰越商品の数字を貸方に書く

期末商品棚卸高の5,000を転記する

あとは簡単で数字を逆にすればよい

ただし注意があり、売上原価の行で計算すると書いてある場合は、売上原価の欄に書く

残りは売上原価の計算です

計算の仕方は上でやった通りに置き換えてやればできます

表の上から順番に書き写せば大丈夫です

期首商品棚卸高4,000+当期商品仕入高65,000-期末商品棚卸高5,000=売上原価64,000となります

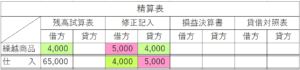

精算表パターン2

問?

期末商品棚卸高は5,000である。売上原価は【仕入】の行で計算すること

(売上原価は【仕入】の行で計算すること)

が無い場合もあるので文章をよく読みましょう

やることは簡単で転機の場所が仕入に変わるだけ

仕入の計算も同じです

期首商品棚卸高4,000+当期商品仕入高65,000-期末商品棚卸高5,000=売上原価64,000となります

上で出てきた

(仕 入5,000)(繰越商品4,000)

(繰越商品4,000)(仕 入5,000)

をあてはめればいいのです

この売上原価の算定問題は、最後の第5問で必ず出題されます。第5問は精算表の問題です

損益決算書と貸借対照表の転記問題もありますが、精算表が出来ないと転記できません

練習問題は精算表を完成できるように何度もやりましょう

簿記は仕訳が全てです。仕訳を完全に理解していないと簿記は合格できません。仕訳を出来るようにしておきましょう

まとめ

売上原価の算定は計算パターンから覚えることが大事です

ひねった計算は無く、出題パターンも決まっているし、並び順も同じです

精算表問題は必ず解けるようにしておきましょう

- 答え方は売上原価勘定か仕入勘定かの2つ

- 並び順は

期首商品棚卸高

当期商品仕入高

期末商品棚卸高で並んでいる - 問題の問いは期末商品棚卸高がいくらかで出題される

- 精算表の修正記入は、期首商品棚卸高、期末商品棚卸高の順で記入する

yoshihiro

yoshihiro