見越し繰り延べ問題は決算前後が起点になります。決算前の仕訳と決算後の仕訳を2つに分けて考えます。勘定科目は8つあるので問題文を読みながらあてはめると確実に間違えます。そうならないようにテンプレートを暗記することでテストを攻略することが出来ます。

見越し繰り延べの問題がややこしくて頭を抱え込んでいませんか?

見越し繰り延べ問題は、決算を境に費用や収益を持越すかどうかで考えれば解決します。

記事では、見越し繰り延べの暗記手法と基礎、再振替仕訳をする理由、問題を解くコツなどわかりやすく解説していきます。

記事を読むと、見越し繰り延べを完全に理解し、テスト問題も悩むことなく解くことができます。

ポイントは4つです。

- 見越し繰り延べの基礎や暗記手法を覚えること

- 再振替仕訳はなぜ必要なのか?

- 見越し繰り延べをする理由は?

- テスト問題を解くコツは?

では具体的に解説していきます。

繰り延べや見越しは暗記で覚えたほうが早い

まず、見越し繰り延べの勘定科目を暗記で覚えましょう。

なぜなら8つの科目にあてはめようとすると失敗するからです。

問題文を読んでどの勘定科目だったかな?と考えながら問題を解くと混乱してしまいます。

つまり見越し繰り延べのテンプレートを暗記してあてはめればいいのです。問題文も典型的な決まったパターンばかりです。

でも暗記だけ覚えても身につかないので、基礎、再振替仕訳の理屈や見越し繰り延べをする理屈を解説します。

簿記3級見越し繰り延べを完全に理解できることを約束します。

見越し繰り延べはパターンで覚える

繰り延べとは

当期にもらった収益であれ払った費用であれ、来期分を取り消して決算に計上することです。

見越しとは

当期にもらうはずの収益、払うはずの費用を付け足して決算に計上することです。

1月〜12月までを当期と定めています。

費用の繰り延べ

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]先に家賃払っといたで。月1万やから、1年間分の12万や。

今9月やから来年9月までや[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]それはええけど、12月の決算までお金が合わへんよ[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]どゆこと[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]今9月やから………9.10.11.12の12月までの4ヶ月分は実際に住むからええけど、いったん利益を確定する決算の時に、12月以降の8か月分は住んでないから、現金が8万円分合わへんよ

このままでは現金が8万消えたことになる。現金の出所をハッキリせんと横領になる[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]なるほど、でどうするの?[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]実際お金払ったけど、決算の時に8万円を取り消せば、払った現金とつじつまが合うようになる

そこで8万円を取り消す仕訳をすれば、問題解決や

どういう仕訳をすればいいか、説明するで[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]支払う家賃を当期に前払したから、来期分のサービスを受ける権利があると考えるんや

家賃の話やから家賃をあてはめる

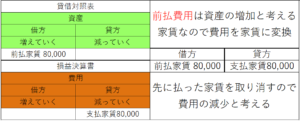

先に支払った費用を前払費用(資産)と言う。仕訳の覚え方を教えとくで~[/voice]

前払の明細は支払

[box class=”red_box” title=”注目”]費用の繰延は必ず資産の借方と費用の貸方となります

先に払った12月以降分の費用を取り消す仕訳です[/box]

収益の繰り延べ

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]土地余ってるから、知り合いに貸すことにしたわ

死んでた土地の有効活用や

しかも前払で12ヶ月分もろたでーw[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]またかいな、今9月やから来年9月までやろー?[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]せやでーw[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]決算は12月やから、12月時点で4か月分貸したことになるけど、その先の8か月分は貸せてないから取り消さなあかん。どっから来たお金や~ってなるで

費用と同じように、先にもらった8万円分を取り消せば、問題解決や[/voice]

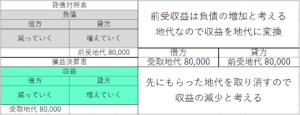

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]当期に前受したから、来期分のサービスを提供すると考えるんや

土地の話やから地代をあてはめる

先に受け取った収益は前受収益(負債)と言う。仕訳の覚え方を教えとくで~[/voice]

受取明細は前受明細

[box class=”red_box” title=”注目”]収益の見越しは必ず収益の借方と負債の貸方になります

先に貰った12月以降分の収益を取り消す仕訳です[/box]

費用の見越し

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]事業拡大のために、銀行から金借りたで~‼[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]いくらや?[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]900万。利子が10%や。しかも凄いのが利子は1年後に一括返済でOKっちゅうことや

利子9万を12ヶ月で割ると、ひと月7,500円や

今9月やから来年9月まで、待ってくれるって有り難いことやで~[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]でも決算は12月やから、4か月分の7,500×4=30,000の利子分は費用計上せなあかんな~[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]実際利子払ってないから別にやらんでえんちゃうん?[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]ちゃうで!利子払ったと見越して費用計上せんと法人税多く払うことになるで

だから払ってなくても払ったと仮定して費用計上するんや

[/voice]

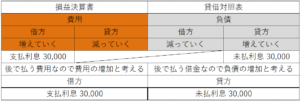

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]本来当期に支払うべき費用をまだ支払ってないから、来期に支払う義務が生じると考えるんや

利子の話やから利息をあてはめる

まだ費用を払ってないから未払費用(負債)と言う。仕訳の覚え方を教えとくで~[/voice]

支払は、まだ未払

[box class=”red_box” title=”注目”]費用の見越しは必ず費用の借方と負債の貸方となります

払うはずだった12月までの仮費用を付け足す仕訳です[/box]

収益の見越し

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]友達に900万貸したったわ

催促無しの1年後に一括返金。ただし10%の利息はきっちりもらうけどな

12ヶ月で割ると、ひと月7,500やから決算までは4か月分。7,500×4=30,000や[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcRZsz8vFXBTMULSTEnBRcdR0ghJMJdlEFIoBGmbclmK0tgq97aO0g” name=”腹黒い人” type=”l”]もういい加減覚えたで

例え収益がなくても、貸し付けた以上は、本来当期にもらう予定だった収益をもらったと仮定して計上するんやろ[/voice]

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]ようわかっとるやん[/voice]

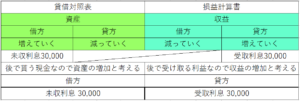

[voice icon=”https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcTKxOzi37NEpSSq9Kojj_RbwmKszLu-5IpP_Y2h0tkY0xAzfe6c” name=”正す猫” type=”r”]本来当期に貰うべき収益をまだ貰ってないから、未収の収益と考えるんや

これも同じく利息を当てはめる

まだ収益をもらってないから未収収益(資産)と言う。仕訳の覚え方を教えとくで~[/voice]

未収は、後で受取る

[box class=”red_box” title=”注目”]収益の見越しは必ず資産の借方と収益の貸方となります

貰うはずだった12月までの仮収益を付け足す仕訳です[/box]

今まで出てきた仕訳を全て逆にすれば、再振替仕訳が成り立ちます

仕訳がいまいち理解できていないのであればこちらの記事を読んでください。

[kanren postid=”2755″]

繰り延べの理屈を理解する

繰り延べとは決算時を超えた取引をした場合のみの仕訳です。12月を超えた取引はみとめられません。

年収を聞かれた時、普通1年間の年収を答えますよね。12月以降の給料を付け足して年収を膨らましても、それ違うでしょってなります。

繰り延べの理屈も全く同じです。12月以降の利益や費用含めたら正式な利益になりません。だから取消すのです

見越しの理屈を理解する

見越しとは12月までの取引を成立させる仕訳です。現金取引が無くても成立できます。

会計には発生主義会計というルールがあります。このルールは書類上の契約や会社同士の契約であれば現金が無くても取引きが成立し、利益や費用として確定させることが出来ます。そのため見越しが成り立つのです。

≫支持率94%国内最大級のマネーセミナーはこちら≫なぜ繰り延べや見越しをするのか?

見越し繰り延べは、財務諸表を強引に完成させるためにやっていることです

取引というのは会社の都合や契約内容によって異なり、決算で利益が確定できるように取引をしているわけではないのです。

上の例で9月から来年9月までとしも、決算が12月であれば利益を確定しなければなりません。

そうなると12月以降の取引を決算時に調整します

合理的に考えれば、12月が決算なので4か月分の取引にして、決算が終わった後また再契約すれば、こんな面倒くさい繰り延べや見越しをやらなくて済むのです

ですが他社が絡んでくると、自社に都合の良い取引ばかりが出来るわけでもないので、繰り延べや見越しが必要になってくるのです

なぜ再振替仕訳をするのか

再振替の理屈を上で出てきた仕訳を例に説明していきます

繰り延べの再振替

9月から12月まで4か月分の費用の仕訳

| 借方 | 貸方 |

|---|---|

| 支払家賃 40000 | 前払家賃 40000 |

12月を超えた8か月分の費用の仕訳

| 借方 | 貸方 |

|---|---|

| 前払家賃 80000 | 支払家賃 80000 |

仕訳が逆になっているのが分かると思います。12月以降の8か月分の費用を払っているに、仕訳では費用の取り消しになっています

8万円払ったのに費用として計上できなければ、税金を多く払うことになり意味がありません。1月になれば新たに事業が始まるので通常の仕訳に戻す必要があります

つまり逆にした仕訳を更に元に戻すから再振替仕訳というのです。収益も同じです

9月から12月まで4か月分の収益の仕訳

| 借方 | 貸方 |

|---|---|

| 前受地代 40000 | 受取地代 40000 |

12月を超えた8か月分の収益の仕訳

| 借方 | 貸方 |

|---|---|

| 受取地代 80000 | 前受地代 80000 |

これも理屈は同じで、12月以降のお金をもらっているのに仕訳では収益の取り消しになっています。収益として確定できなければ、会社の利益が上がりません

なのでこれも1月になれば再振替仕訳で収益を確定させます

問題文で再振替仕訳をしなさいとでていれば、このようにやりましょう

見越しの再振替

見越しは払っていない費用、貰っていない収益の取引を仮にしたと仮定した仕訳です。現金取引が無いので仮の仕訳は取消します。

9月から12月まで4か月分の費用の仮仕訳

| 借方 | 貸方 |

|---|---|

| 支払利息 30000 | 未払利息 30000 |

現金取引をしていないので再振替仕訳をして一旦取消します。なぜならこのままの仕訳にしておくと払ってもいない費用を払ったとなるからです。

1月になれば再振替で取り消します

| 借方 | 貸方 |

|---|---|

| 未払利息 30000 | 支払利息 30000 |

そして現金取引ができれば9月から9月までの費用の仕訳をします。収益も同じです

9月から12月まで4か月分の収益の仮仕訳

| 借方 | 貸方 |

|---|---|

| 未収利息 30000 | 受取利息 30000 |

現金取引をしていないので再振替仕訳をして一旦取消します。このままの仕訳にしておくと貰ってもいない収益を貰ったとなるからです。

1月になれば再振替で取り消します。

| 借方 | 貸方 |

|---|---|

| 受取利息 30000 | 未収利息 30000 |

そして現金取引ができれば9月から9月までの収益の仕訳をします。

見越しは仮取引なので再振替で取消すということを覚えておきましょう。

≫あなたの保険料払いすぎていませんか?顧客満足度97%のプロの見直し無料相談!はこちら≫試験対策パターンを知る

ここでは、解き方のパターンを解説します。

問題をやってみよう

実際に問題を解いてみて解き方になれておきましょう

問1

支払家賃55,000は11か月分で、12月分が未払いとなっている

この文章は、12月分が未払いとなっているところがポイントになります

12月分が未払い=費用が足りていないので付け足す。費用の見越しと判断できます

費用の見越し=支払と未払です

55,000÷11か月は5,000となり

支払家賃5,000 / 未払家賃5,000となります

問2

保険料のうち6,000は、平成×1年7月1日に向こう1年分を支払ったものである

この文章は、1年分を支払ったものであるとなっているところがポイントになります

1年分支払った=12月を超えた費用を取り消す。費用の繰延と判断できます

費用の繰延=前払と支払です

7月から12月まで、7.8.9.10.11.12と考え6か月分です

試験は必ず12月が決算になっているので、1月以降は残り6か月分となります

6,000÷12か月=500。500×6=3,000。問われているのは1月以降の6か月分の取り消しです

前払保険料3,000 / 支払保険料3,000となります

平成×1年7月1日と出ている時点でタイムテーブルを書くことをお勧めします。なぜならわかりやすくなるからです

問3

貸付金は平成28年9月1日に貸付期間1年、年利率2.4%で貸し付けたもので、利息は元金とともに返済時に受け取ることになっている。なお、利息の計算は月割による。(貸付金は30,000と残高試算表に表記してある)

この文章は、利息はと受け取るとなっているところがポイントになります

利息を受け取る=収益を付け足す。収益の見越しと判断できます

収益の見越し=未収と受取です

30,000×0.02=720。1年間の利息が720になり、720÷12ヶ月=60、60×4ヶ月=240

未収利息240 / 受取利息240となります

問4

11月1日に、11月から翌年1月までの3か月分の家賃4,500円を受け取り、その全額を受取家賃として処理した。したがって、前受分を月額で繰り延べる

この文章は翌年1月と受け取りがポイントになります

12月を超えて受け取り=収益を取り消す。収益の繰延と判断できます

収益の繰延=受取と前受です

4,500÷3か月=1,500、1ヶ月1,500となり、12月を超えた1月分を取り消します

受取家賃1,500 / 前受家賃1,500となります

問題を解くキーポイント

文章からキーワードを見つけ出すことが大切になります

あからさまに繰延や見越しと書いてある場合は簡単ですが、毎回そうではないので別の角度からキーワードを見抜けるように鍛えておきましょう

- 1年分、もしくは12月を超えてると思ったら、取り消しと考えてください

- 取り消しは繰延になります

- 未払い、受け取りと文章に書いてあれば、付け足すと考えてください

- 付け足しは見越しとなります

まとめ

繰延や見越し問題は、どちらかというとコツではなくほぼ暗記すれば解けます

繰延と見越しの仕訳はテンプレートを丸暗記すれば、精算表への記入はとても簡単です.

- 費用の繰延=前払と支払

- 収益の繰延=受取と前受

- 費用の見越し=支払と未払

- 収益の見越し=未収と受取

yoshihiro

yoshihiro