投資の限界効率は企業の投資、又は個人の投資にも有効に活用することができます。投資の利益率を計算し、銀行の利子率よりも高ければ投資を有利にできます。限界効率を学べばマンション運営にも応用することが出来ます。

投資の限界効率がわからない、効率の良い投資をしたい、そんなことを考えていませんか?

投資の限界効率を学べば、有利な投資を実行することが出来ます。

なぜなら利子率よりも利益率が高ければ投資をする判断になるからです。

ここでは、投資の限界効率の基礎や計算、企業の投資判断の仕方などを中心に解説します。

記事を読めば、限界効率の利益率と利子率の違いを知って、効率の良い投資判断を出来るようになります。

ポイントは3つです。

- 限界効率と利子率の関係

- 現在割引価値を使った投資の判断

- 限界効率を使った投資判断

では具体的に解説していきます。

投資の限界効率と利子率の関係

基礎から理解しましょう。2つの関係を理解しておかないと投資の判断はできなくなります。

投資とは

投資は株や企業投資が多いですが、投資の基本的解釈は資本を投ずる事を言うので投資となります。

投資して消えるものは投資ではありません、それは費用になります。

マクロ経済学では、設備投資、在宅投資、在庫投資の3つを指します。金融資産などの投資は対象になりません。

なぜなら株式会社の株を買っても生産にならないからです。

ここでは企業の投資を中心に話を進めていきます。

投資の限界効率とは

投資を行った場合、還元される利益はどれぐらい見込めるか、その割合を投資の限界効率と言います。

限界とは1単位の投資の事を指します。

限界効率は時間差の利益率なので定期預金と一緒です。

例えば 限界効率10%は定期預金10%に預けた時と同になります。

投資の限界効率は、利益の還元率です。

ケインズは資本の限界効率と呼んでいましたが、後に資本は投資の事だから投資の限界効率理論と呼ぶようになりました。

ケインズの詳しい記事はこちら

[kanren postid=”5978″]

利子率とは

多くの企業は事業を行う場合、銀行からお金を借ります。銀行から資金調達する時、利子や時間、金額に応じて利子を払います。

利子を払っても利益は還元されず費用となるので投資ではありません。

利子は時間を買う費用率です。

投資の限界効率と利子率の関係を簡単に言うと、1投資を行う場合、限界効率の還元率が利子率よりも高ければ、投資実行となります。

逆に、限界効率より利子率の方が高ければ投資不可となります。

この考え方はマンション運営にも適用できます。2つの関係を具体的に解説します。

経済と企業の限界効率と利子率

企業の限界効率と利子率を理解できれば、経済はすぐ理解できます。2つの違いをしっかり学びます。

企業の限界効率と利子率

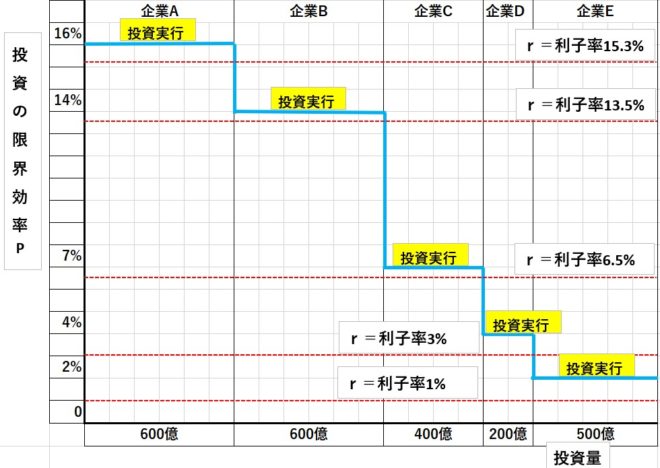

企業の投資を例に考えてみます。

- 企業A:限界効率16%:投資額 600億

- 企業B:限界効率14%:投資額 600億

- 企業C:限界効率 7%:投資額 400億

- 企業D:限界効率 4%:投資額 200億

- 企業E:限界効率 2%:投資額 500億

縦軸の投資の限界効率、横軸に投資量、赤点線が利子率になります。

利子率rよりも限界効率が高ければ投資に踏み切れます。図は各企業が1投資を行った場合です。基本的に限界効率の方が高いので全て投資実行となります。

図は階段のような形になっています。なぜなら投資の限界効率が大きいものから投資するからです。これが基本的なパターンとなります。

利子が低いと投資量も拡大しますが、利子率が高いと投資量は減ります。

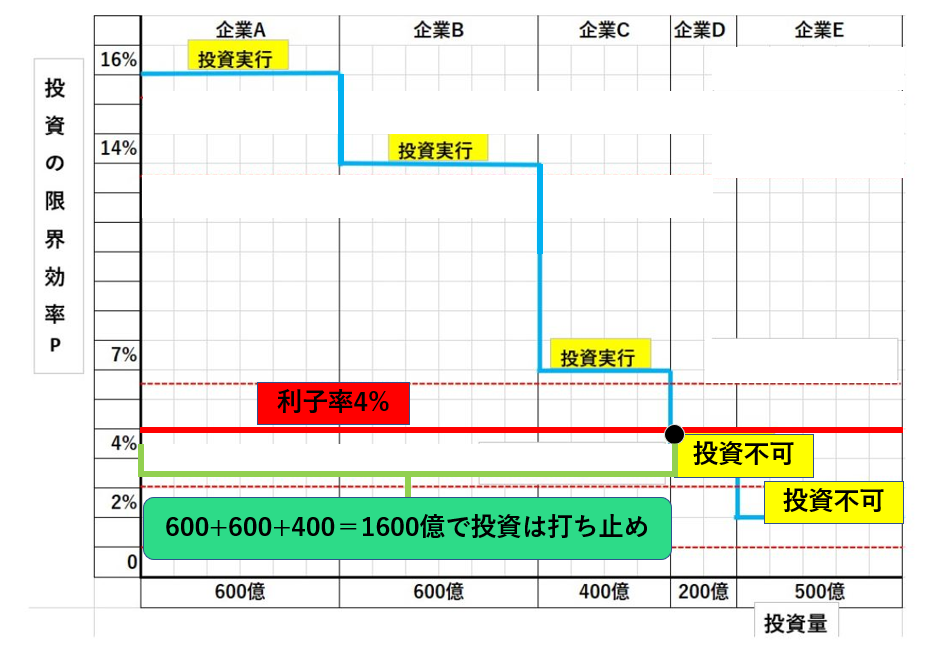

投資をやめる時

投資をやめる時は、限界効率よりも利子率の方が上回った時です。

- 企業Aは16%-4%=利益12%

- 企業Bは14%-4%=利益10%

- 企業Cは7%-4%=利益3%

企業ABCは利子率よりも高いので実行可能となりますが、企業DEは利子率の方が高いので投資不可となります。

利子率の変動は、銀行政策による実質貨幣供給量と民間企業の貨幣需要が等しくなる水準で決まるのです。

このことをケインズは流動性選好理論といいました。

貨幣供給量に関する記事はこちらです。

[kanren postid=”6113″]

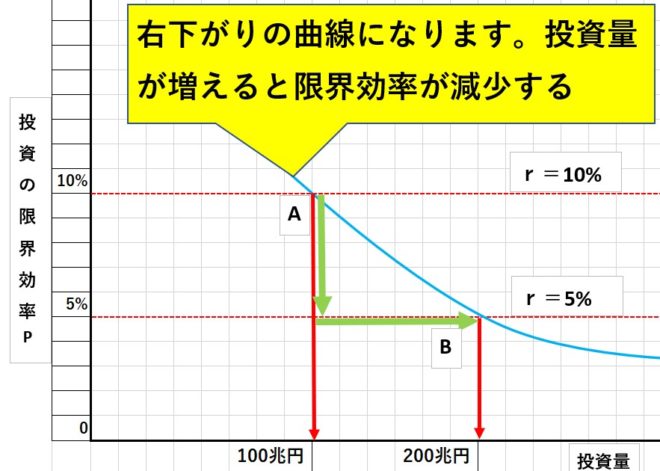

経済の限界効率曲線

縦軸に投資の限界効率、横軸が投資量とします。投資量が増えると限界効率は下がってきます。

なぜなら大企業などがおいしい投資から儲けが小さい投資に移行していくからです。

先ほどの企業投資と違ってこちらは一国経済で表しています。

企業投資の集まりなので階段状になりますが何百兆の投資になると、階段状の形が段々小さくなって見えなくなり曲線のような形になります。

顕微鏡などで見ると階段状になってる!こんなイメージです。

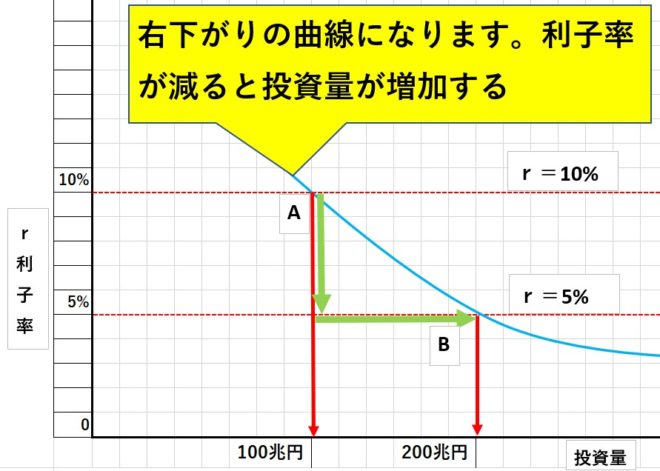

経済の利子率曲線

今度は縦軸に利子率、横軸は投資量となります。見た目変わりませんが意味は全く違います。

利子率曲線の場合は、利子率が下がったので投資が増えたのです。

一国経済での曲線の違いは、

- 限界効率が減少すると投資は増加する

- 利子率が減少すると投資は増加する

投資の増加は同じですが、意味が全く違うことを理解しておくこと。

これから限界効率の計算方と投資判断を解説していきます。

企業の投資判断

ここでは、現実の投資判断が出来るための基礎知識や計算方法を学びます。

2つの投資プロジェクト

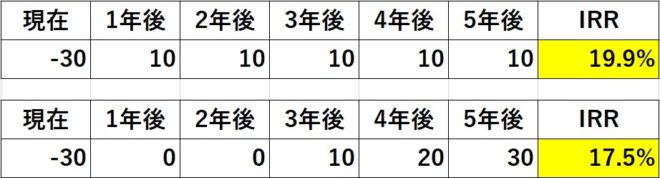

投資AとBともに初期投資額は30で同じ条件です。では比較してみましょう。

Aは、1年後2年後と毎年利益は還元されます。Aの方は3年で元が取れる計算ですが総合計は50万です。

Bは、1年後2年後は利益が入ってきません。3年後から10づつ増えていくので総合計は60万となります。

利益重視で考えれば当然Bの方ですが、1年後と2年後は利益が入ってきません。

Aはすぐ利益が入ってくるので投資を回収できます。

起点にすべき思考は、総合計の数字ではなくキャッシュフローとしての利益です。

現金のインアウトのタイミングを接点に考えます。

このような考え方を回収期間法と言います。

回収期間法とは

回収期間法とは、投資した金額が何年で回収できるか判断する方法です。1番シンプルでよく使われている方法です。

回収期間法Aの場合

Aのプロジェクトを回収期間法で見た場合、初期投資30万は3年以内で回収可能です。

Aは利益率も高く、回収期間法においても3年以内なので投資をしない理由がない、と判断できます。

回収期間法Bの場合

Bのプロジェクトを回収期間法で見た場合、初期投資30万は3年以内で回収不可能です。

Bは利益率も低く、回収期間法においてもAのように3年以内は無理です。4年で30万回収なので投資期間が3年以内ならボツとなります。

投資を支出するのは現在なので投資を回収するのは後になります。この時間差を別の視点で考えると将来得る利益ともいえます。

つまり同じ30万でもすぐ還元される方が価値が高いわけです。

このように現時点での価値を表すことを現在価値といいます。

将来のある時点での価値の事を将来価値といいます。

そして2つを組み合わせて将来得る価値を、現時点の価値に直した言い方で割引現在価値といいます。

投資判断は割引現在価値で判断します。

現在価値と将来価値

わかりやすく100万円とし金利は10%とします。

100万円×1.1=110万円。

100万円×1.1×1.1=121万円となります。

1年後110万円をもう1年預けるので1.1を2回かけることになります。以降3回目なら1.1を3回かければいいのです。

比較的わかりやすいと思います、これの逆が割引現在価値となります。

割引現在価値

100万円÷1.1=90.9万円

100万円÷1.1÷1.1=82.6万円となります

単純に考えてください。逆の考え方なので、かけたのであれば割ればいいのです

解釈の仕方としては、1年後の価値を現在価値にするといくらになりますか?という視点で考えます。2年後も同じです。

将来の金額を現時点での価値に直すと小さくなるので、割引現在価値というのです。

では投資の限界効率と現在割引価値を使って投資判断をしてみます。

現在割引価値を使った投資判断

3つの投資問題をやってみましょう。公式は(1+〇%)やn〇乗と複雑になりがちですが、簡単な公式に当てはめて計算します。

問1

手元に投資金40億あり、1年後に利益が50億得られる投資プロジェクトがあります。投資か否かを判断せよ。限界効率は15%とします。

50億÷1.15=43.4億。

1年後の現在割引価値が43.4億となり40億以上なので投資実行となります。

1.15とは、1=40億、15%=0.15と考えて1+0.15=1.15となります。

問2

手元に投資金40億あり、2年後に利益が80億得られる投資プロジェクトがあります。投資か否かを判断せよ。限界効率は15%とします。

80億÷1.3225=60.4億。

1年後の現在割引価値が60.4億となり40億以上なので投資実行となります。

1.15とは、1=40億、15%=0.15と考えて1+0.15=1.15となります。2年目なので1.15を2乗すれば1.3225となります。

問3

手元に投資金100億あり、毎年利益が10万円得られる投資プロジェクトがあります。投資か否かを判断せよ。限界効率は15%とします。

このような場合、毎年の利益ではなく無期限期間と考えます。

無期限期間の公式は、利益額÷限界効率(利益率)となります。

10÷0.15=66.6…となり100億以下になるので投資不可となります。

投資判断は利子率と現在割引価値で考える

限界効率(利益率)を使った投資判断は2つです。

限界効率で計算して得られる利益率と銀行に払う利子率を比較した場合、銀行側の利子率が低ければ投資実行。

限界効率で計算して得られる利益率と現在割引価値を比較した場合、現在割引価値が高ければ投資実行。

投資の限界効率 > 利子率=儲かるので投資する

投資の限界効率 = 利子率=利益0なので、どっちでもいい

投資の限界効率 < 利子率=損するので投資しない

限界効率の割り出し方は、複雑すぎて電卓計算が出来ないのでエクセルでやりましょう。

限界効率の算出方法

エクセルで限界効率は通常IRRと呼ばれています。IRRとはInternal Rate of Returnを略しています。

会計や財務分野では内部収益率ともいいます。

Excelは2016年版を使用しています。

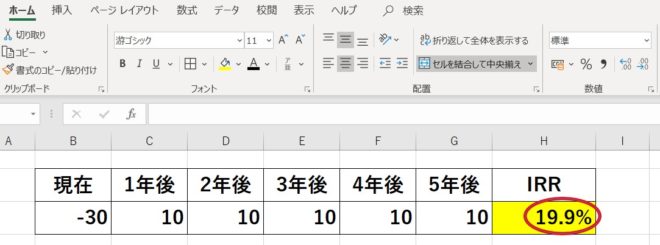

まず年別のキャッシュフロー表を作り、その欄の右端にIRRの枠を設けます。

このように作ってください。IRRの下に1マス設けます。字や表のデザインは僕の好みでやっているので真似る必要はありません。

まず黄色の部分にカーソルを合わせた状態で数式をクリックします。

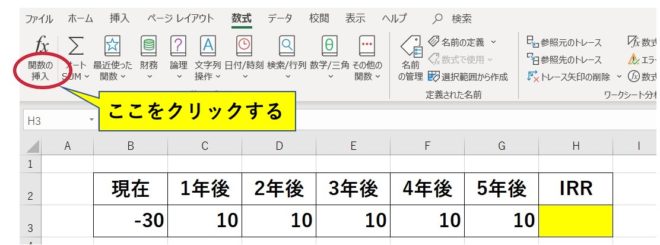

数式をクリックすると画面が切り替わるのでfx関数の挿入をクリックします。

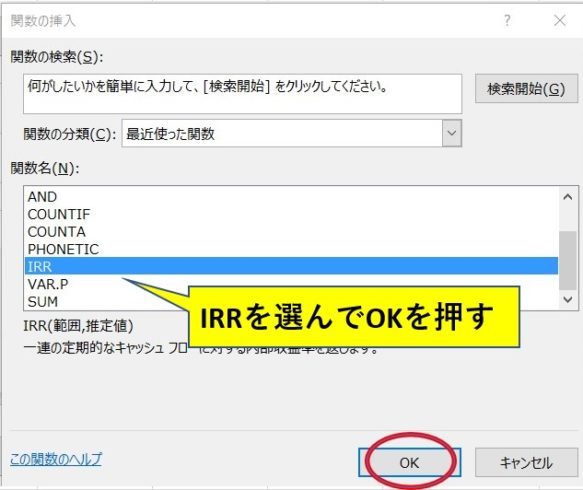

選択画面になるのでIRRを選んでOKを押します。

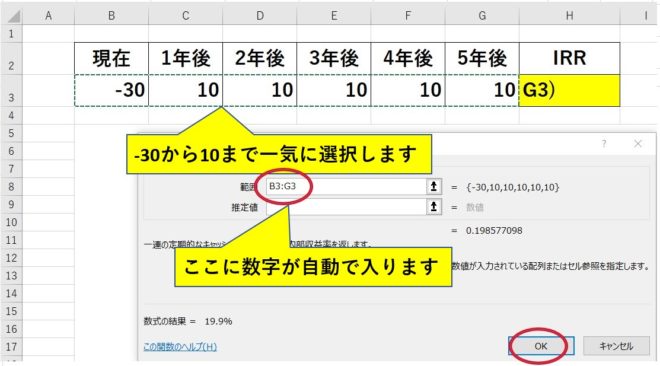

画面が切り替わり範囲を選択する画面になります。-30にカーソルを合わせ5年後の10までマスを選択しましょう。

この場合だとB3:G3 までとなります。推定値は無視して構いません。入力完了後はOKを押します。

IRRの下のマスに数字が出てきます。今回は19.9%となります

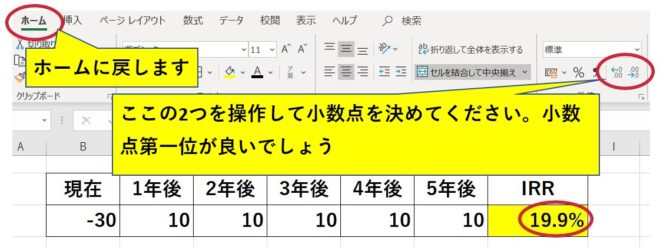

数字は初め20%と出てきますが小数点第1位まで調整します。調整する場合は、ホームをクリックし選択画面を切り替えます。

以上までがエクセルでの計算方法になります。

改めてAとBを比較してみましょう。

限界効率計算後の判断

AとBを比較するとこうなります。

Aは19.9%となり、利益率が高いので投資Aプロジェクトを優先すべきとなります。

早くに投資額を回収するというのはとても大事な考え方です。

なぜなら中小企業は常に資金繰りに悩まされるからです。投資しても現金回収の目途がつかなければ倒産してしまいます。

小さい会社はキャッシュフローを重点的に経営を考えるので、すぐ回収できない投資は出来ないのです。

以上までが企業の投資判断になります。

加速度原理とトービンのq

ここではGDPの生産に関連する加速度原理と企業価値を表すトービンqを解説します。

加速度原理

ケインズ経済学では、利子率が下がれば投資は増えると説明してきましたが、現実の投資は違っています。

利子率が高くても投資が増える現象を説明したのが加速度原理です。

加速度原理とは、投資は予想されるGDPの増加量によって比例するので、GDPを増やすために投資が増えるという考え方です。

簡単に言えば、資本設備1000個でGDP500兆であればGDP2000兆に増やすためには1000×4=4000で資本設備4000個必要になる、ということです。

投資するとGDPが増えるのではなく、GDPを増やすための資本(機械や設備)が増えるのであって、投資はGDPを増やすための機械の量を増やすことです。

投資はGDPに比例するのではなくGDPの増加量に比例します。

加速度原理の問題点

企業などは景気を見越して、投資や利益のためにするものですが、利益拡大のために生産費用を平均で計算して中途半端な投資を行う企業が後を絶ちません。

GDPが増えると予想して投資を行っても、リーマンショックなような不景気が突然来ると、投資した機械などが稼働せず企業は赤字を抱えてしまいます。

つまりGDPを予想して投資をしますが、必ず期待通りの投資が出来るわけではないのです。

トービンのq

トービンのqとは、企業価値を既存資本の買い替えで割ったものをいいます。

式にするとこうなります。

式にするとかなり面倒なので式を略してqとします。

企業価値とは

企業が持つ株価総額と負債総額の総合計の金額の価値です。

例えば株価と負債の合計が100憶だったら企業価値は100億円となるのです。なぜ100憶かというと将来の利益が100憶見込めるからです。

かつてのアマゾンも赤字続きの経営でしたが株は高かったのです。

なぜならアマゾンは将来莫大な利益を見込める、と投資家は睨んでいたからです。

既存資本の買い替え費用

今企業が持っている資本(機械や設備など)を、もし総買い替えをした場合にかかる費用のことです。

今持っている資本の価値とも言えます。

トービンのqと限界効率

トービンのqを限界効率に置き換えると、実は同じことになるのです

分子の企業価値を投資の限界効率に置き換えます。分母の費用を利子率に置き換えます

トービンのqは計算する必要はありません。ただqの理屈を解説しただけなので数字を当てはめていません。

つまりトービンのq=投資の限界効率は同じと覚えてくれればOKです

アニマルスピリッツ

これは動物的直感です。

最後に何が言いたいかというと、投資の利益が会社に貢献してくれるとは限りません。

どんなに戦略を練っていてもダメな時もあります。投資家だけでなく経営者も同じ事が言えます。

投資家は1割の成功のために9割のお金を投資すると言われています。

経営者は、先の見えない未来に向けて事業拡大のためにリスクを背負って投資をします。投資は必ず成功するとは限りません。成功するなら皆やっています。

その様な時に、投資の判断が出来るかどうかは動物的直感がものをいうのです。

ドローン事業や宇宙事業、自動運転車やエネルギー開発、これらも上手くいくとは限りませんが挑戦しています。

投資にはタイミングも必要ということを覚えておきましょう。

かつてデジタルドリームキッズという企画がありました。ソニーが考案した計画ですが、その当時はインターネットがまだ十分に整っておらずボツになりました(1995年)。

その計画というのが、1つのデバイスにカメラやネットや動画、音など混ぜあわせたものでした。

2007年 アップルがiPhoneを販売します。

スティーブジョブスはソニーの大ファンだと言ってたぐらいですからね。

ま、このように2007年にはインターネット環境は十分完成していたのでiPhoneは販売することが出来たのです。

つまり計画が上がっていても、投資というのは環境やタイミングも必要ですよ、ということです。

まとめ

経済学の投資とは設備投資、住宅投資、在庫投資のことをいう。

投資の限界効率理論の利益率の考え方はとしては利益率10%なら、定期預金10%と同じことです。

利子率より、利益率が大きい場合は投資可能判断となる。

IRRの計算は手計算でやるのは不可能なのでエクセルでやること。

利子率が低下すると、利子率より大きい限界効率の投資が増えるので投資量が増加する。

加速度原理は、投資は予想されるGDPの増加量に比例する。

トービンのqはケインズの限界効率理論の式と同じ理屈になる。

yoshihiro

yoshihiro