雇用時に法定福利費の計算が出来ないようでは企業の負担分を決算書に反映できません。社会保険や労働保険の基礎も解説します。

このような悩みを持っている方は必読!

法定福利費の計算方法を教えてほしい

社会保険や労働保険をくわしく教えてほしい。

これらの悩みを全て解決できます。

法定福利費とは、企業側が社員として雇うのであれば、社会人として生活できるよう最低限の負担を一部負担してあげなさい、と法律で義務付けられている費用です。

企業側だけでなく、労働側の生活は自分も負担しなさいと義務付けられているので一部を払います。

企業と労働側が負担する保険が社会保険と労働保険です。

これをしっかり理解できていれば大丈夫です。ですが社会保険や労働保険にも仕組みやルールがあります。それを解説していきましょう。

ポイントは6つです。

- 法定福利費の計算方法

- 法定福利費と福利厚生の違い

- 法定福利費の社会保険と労災保険

- 法定福利費の社会保険は3つ

- 法定福利費の労働保険は2つ

- 法定福利費の適用事業

では具体的に解説していきます。

法定福利費の計算方法

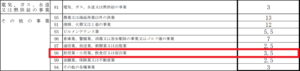

標準報酬月額、または標準賞与額に約16〜18%を掛け算すれば算出できます

会社負担の社会保険は、健康保険、厚生年金保険、介護保険の3つです。

会社負担の労働保険は、雇用保険だけです

給料額は25万円を対象にして計算します。

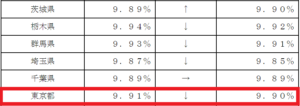

健康保険料率

都道府県によって保険料率が異なります

東京都だと9.90%

例えば月給25万×0.0990=24750円

保険料24750円

算出した額を半分で割った金額が自己負担です

あと半分が会社負担になります

各都道府県の保険料率を見てください

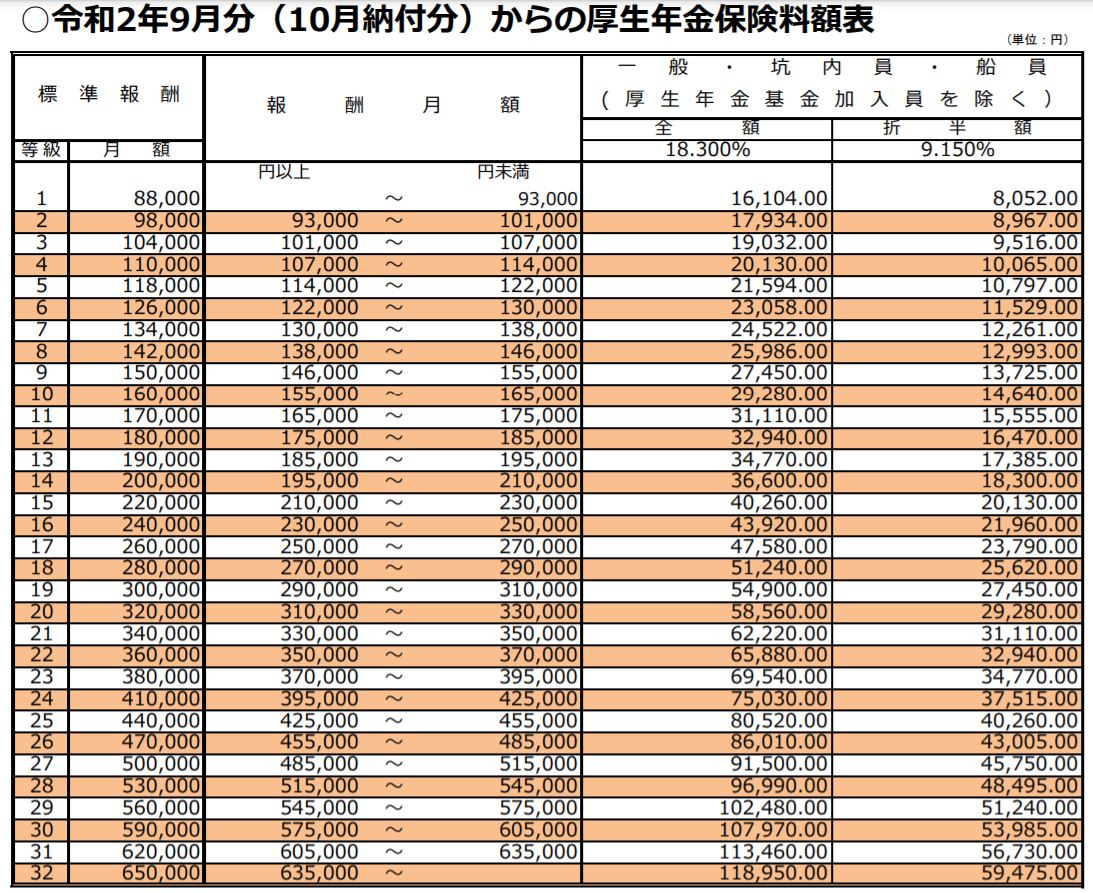

厚生年金保険料

18.3%(一般の被保険者)

給料が25〜27万は26万になります

26万×0.183=47580円

厚生年金保険料=47580円

算出した額を半分で割った金額が自己負担です

あと半分が会社負担になります

令和二年9月から年金料金は変更されました。

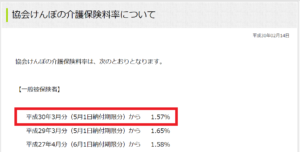

介護保険料

1.57%です

25万×0.0157=円

介護保険料3925円

算出した額を半分で割った金額が自己負担です

あと半分が会社負担になります

介護保険料表を見てください

ただし対象者は40歳以上の労働者です

令和二年、現在も変わらずこのままです。

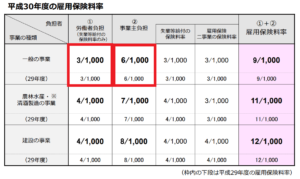

平成30年雇用保険料

平成29年雇用保険料と同じです

令和二年、現在も変わらずこのままです。

3/1000=0.3% となり

11/1000=1.1%と考えればいいでしょう

例えば月給25万とします

一般事業者なので0.3%です

労働者負担25万×0.003=750円

会社負担 25万×0.006=1500円

詳しくは厚生労働省のHPで確認してください

各年度の雇用保険料率を見てください

労働保険料

上記でも書きましたが0.25%~88%までです

(卸、小売、飲食は3.5%)飲食関係が多いので0.035で計算します

25万×0.035=8750円

詳しくは労災保険率表で利率を確認できます

児童手当拠出金

厚⽣年⾦保険の被保険者を使⽤する事業主の⽅は、児童⼿当等の⽀給に要する費⽤の一部として⼦どもや⼦育て拠出⾦を全額負担していただくことになります

平成30年4月の改正でさらに引き上げとなり、0.29%に改定されました

月給25万の方は26万×0.29%となります

26万×0.0029=754円

厚⽣年⾦保険料額表

25万は24万~26万の対象になり、26万での計算となります

令和二年、現在も変わらずこのままです。

社会保険と労働保険の費用負担

社会保険と労働保険は、会社と従業員が負担を半分ずつです。

健康保険料24750+厚生年金保険47580介護保険3925=76255を半分ずつ負担で38127円となります

会社側負担

38127+雇用保険1500+労災保険8750+児童手当拠出金754=49131

労働者負担

38127+雇用保険754=38881

給料25万に対して会社から他の手当てがつくので、正式な数字は分かりませんが

仮に給料25万なら、約15%をかければ算出できます

会社側負担は

15%にさらに交通費が加算されます

なので16%~18%が会社負担と考えて算出した方が良いでしょう

法定福利費と福利厚生の違い

冒頭でも書きましたが、法定福利費は企業側が負担する社員の保険です。

福利厚生を簡単に言うと、社員や役員などの冠婚葬祭や、住宅手当、出産など個人のプライベートまで入り込んで、会社がお金を出してあげることです。

それを会社の費用として計上できるので税金対策になります。細かく言えば、どこまでの範囲、どの部分を費用計上するのか、とあるのですがここではスルーします。

就職する目安として福利厚生が充実している会社を選ぶのが得策です。しかし法律で義務付けられていないため強制ではありません。

大企業の福利厚生は充実していますが。中小企業ではその制度すらありません。なぜなら社員のプライベートまで面倒みるほど資金力がないからです。

今でも社員を雇わないのは法定福利費の負担が大きくなるので、会社は非正規効用を雇おうとします。

非正規雇用だとぶっちゃけアルバイトと変わらないのですぐ切れます。会社にとってはかなり都合がいいので社員を増やしません。

社員を増やすと、よっぽどの理由がない限り労働法で守られているので切れません。厄介な人材を解雇できないとなると、無駄な費用を払うので会社側は嫌がるのです。

非正規雇用が溢れ、同一賃金と騒がれるのは、このような背景があるからなのです。話が脱線したので保険の話に戻ります。

法定福利費の社会保険と労災保険

大きく分けて2種類の保険になります。

よく勘違いしている人がいます。雇用保険や健康保険は独立した保険と思われている方が多いですが、社会保険と労働保険の2種類に割り当てられた保険です。

勘違いしないようしっかり丁寧に解説していきます。この2つに接点を当ててみていきましょう

社会保険

社会保険にこの3つを覚えておけば十分です。

- 健康保険

- 厚生年金保険

- 介護保険

労働保険

労働保険はこの2つを覚えておけば十分です。

- 雇用保険

- 労災保険

では社会保険と労働保険を合わせた5つの保険の基礎を解説していきます。

法定福利費の社会保険は3つ

社会保険は簡単に言うと

社会生活上のリスクを保証するのが社会保険

健康保険、厚生年金保険、介護保険の3つです

健康保険は2つある

社会保険の1つ目に健康保険があります。健康保険とは、生活を守る保険制度です。

病気やケガによる自己負担が軽減され、出産育児に対して一時金が支給されます。

会社員が加入対象となり、企業と本人の折半によって保険料の支払いを行います。

病気やケガによる医療費が発生した場合、一般的な自己負担額は3割です。

主に2つの保険があり、健康保険と国民健康保険です

健康保険

健康保険は、会社から給料をもらっている人が加入する保険制度です

- 会社に属している会社員

- 支払は協会けんぽ、社会保険組合

- 年齢や収入などで算出

- 親族を扶養できるので何人いても一定の保険料

- 労働者と会社で保険料を折半

- 国民健康保険より大きな額を行政に支払っている

扶養

被保険者の収入で生活する家族は、健康保険の給付を受けとれます

家族なら必ず入れるわけではありません。法律により条件があります

詳しくは被扶養者の認定基準で確認してください

国民健康保険

個人事業主や自営業の方が当てはまります。

病気やケガ、死亡や出産時に、医療費が保険料から支払れる制度です。

- 個人事業主や保険制度に属さない人

- 支払は市区町村役場の国民健康保険窓口

- 世帯数や加入者の数、年齢や収入で算出

- 扶養という概念は無く、加入者数により保険料が変化する

厚生年金保険

社会保険の2つ目に厚生年金があります。

厚生年金は公的年金制度の一つです。

老後のために備える積み立てであり、必要不可欠な社会保険制度です。

病気やケガによる後遺症や、保険給付者、及び被保険者が亡くなった遺族に給付されます。

簡単に言えば企業に勤める会社員や公務員の方が加入する保険です。

厚生年金は基礎年金に上乗せして受け取れます。

社会保険の被保険者とは

他人に雇われ賃金を受け取っている労働者側の事

社会保険の公的年金制度

誰にでも必ず訪れる老後生活を安心して過ごせるように作られた制度です。

20才になると加入が義務付けられ、保険料を納付します。

納付することで保険料を老後受け取ることができます。

この制度自体を基礎年金といいます

- 自営業者や学生、専業主婦は国民年金に加入します

- 会社員や公務員は、国民年金と厚生年金の2つに加入します

介護保険

社会保険の3つ目に介護保険があります。

介護保険とは介護を必要とする人が、補助やサービスを受けられるように国民全体で支えていく保険です。

一世帯での介護には限界があり、介護側と介護を受ける側に安心してサポートが受けられる社会を目指した制度です。

40歳以上になると介護保険支払義務が生じます。

以上までが社会保険に関する基礎知識になります。社会保険はこの他にも保険の種類があるのですが、全部を説明できないので、雇用に関する社会保険に絞りました。

雇用する時、社会保険も知らない様では人の生活は守れません。雇用側は必ず社会保険の基礎をしっかり覚えておきましょう。

次に労働保険の解説をします。

法定福利費の労働保険は2つ

労働保険を簡単言うと

労働上のリスクを保証する社会保険

労働保険は主に雇用保険、労災保険の2つです。

雇用保険

労働保険の1つ目に雇用保険があります。

従業員の雇用の安定を目的として作られた保険制度です

- 育児休暇や介護の面で収入などが少なくなる方

- 失業や雇用継続が困難な方

- 生活支援や再就職支援が必要な方

- 定年再就職者が低い賃金でも継続して就労する方

これらの方に給付金で支援する制度です。育児手当も雇用保険にあてはまります。

労働保険は社長や役員は適用されません。なぜなら雇用者側だからです。

労働保険は労働者を守ることなので、労働者に何かあった場合にそなえて労働保険は必要なのです。

労災保険

労働保険の2つ目に労災保険があります。

労働者が業務や通勤などで負傷、病気、障害、死亡した場合に労働者やその遺族を守るために給付を行う保険制度です。

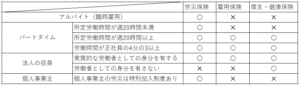

労働者であれば、アルバイト、パート、日雇労働者、派遣労働者でも適用されます。

個人や法人に関係なく一人でも雇入れたら労働保険に加入となります。

労働保険の中の労災保険の存在もしっかり理解しておきましょう。

労災保険の負担

労働保険には特殊なケースもあるので紹介しておきます。

- 会社側の全額負担(建設業の場合はゼネコン側の負担)

労働者は一切の負担を負わない(何かあってもお金の負担は発生しない) - 労災保険率は事業の種類により賃金総額の0.25%~88%までに分類(飲食や小売りは0.35%)

労働保険といえど、個人経営の農業や水産業は一部の例外を除きます。例外に関しての詳細は農業者の特別加入制度を参照にしてください。

労災保険の対象者

労働保険に適用される対象者も知っておきましょう。

- 31日以上の雇用見込みがあること

- 1週間の所定労働時間が20時間以上あるもの

- 昼間の学生や75歳以上で雇用される場合は加入しなくてよい

労災保険は残念ながら学生、雇用期間が1年未満、75歳以上の方は対象外です。

労働災害の隠ぺいは犯罪となります。

以上までが労働保険の基礎知識になります。それでは社会保険と労働保険の適用事業をみていきます。

法定福利費の適用事業

適用事業所とは、健康保険の適用を受ける事業所のことです。

強制適用と任意適用があり、法律によって加入が義務づけられています

個人事業主の場合

サービス業以外の5人以上雇用する場合は社会保険が強制適用となります。5人以下だと適用されません。

法人事業所の場合

規模を問わず社会保険は強制適用となります。5人以下になっても社会保険は適用されるので覚えておきましょう。

強制適用事業所

法人や5人以上の従業員雇用の場合は、法律で健康保険と厚生年金保険の強制加入が義務付けられています。

以下の事業所では、5人以上は社会保険が適用されます。

- 製造業

- 土木建築業

- 鉱業

- 電気ガス事業

- 運送業

- 清掃業

- 物品販売業

- 金融保険業

- 保管賃貸業

- 媒介周旋業

- 集金案内広告業

- 教育研究調査業

- 医療保健業

- 通信報道業

ほとんどの事業は社会保険が適用だと思えばいいですね。

任意適用事業所

5人未満の個人事業主です。

健康保険か厚生年金保険のどちらかに加入することもできます。

ただし例外があり、以下の事業は任意適用になりません。

- 農林水産業

- 飲食業

- 旅館や宿泊施設

- 理美容業や個人サービス業

- 映画や娯楽業

- 弁護士や会計士事務所などのサービス業

まとめ

今回は雇用時の社会保険と労働保険に雇用に接点を当てています。保険は、ごく一部であり、広い視野で見ると多くあります

もし、調べたいことがあれば全国健康保険協会で要点を絞っていくといいでしょう

yoshihiro

yoshihiro